目次

税金の話は、大概の方にとっては「めんどくさい」「良く分からない」ものでしょう。しかし、税金の問題は国や自治体に強制力があり国民を拘束するものであるため、しっかりと対処しないと責任を問われる事態になってしまいます。

不動産を売却した際にも税金の問題が絡んでくることがあり、確定申告という手続きで処理が求められることもあります。必要な確定申告を怠ると税務上のペナルティを受けて追徴課税という罰則金まで払わされてしまうことがあるので、そうならないために、今回は実家を売却した際に確定申告が必ず必要になるケースについて解説してきます。

実家売却で利益が出れば確定申告が必要

不動産を売却した際の税務の扱い

確定申告とは法で定められた一定の利益が発生した時に、その利益を税務当局に申告して必要であれば税金を納める手続きです。実家など不動産の売却による利益というのは税務上少し特殊な扱いとなり、お給料など他の所得群とは別に計算する「申告分離課税方式」を取っています。

自分で確定申告をする必要のないサラリーマンの方も、実家を売却した場合はお給料とは全くの別計算です。会社任せではなく自分で必要な計算を行い、必要に応じて売却利益を申告・納税する必要がでてきます。

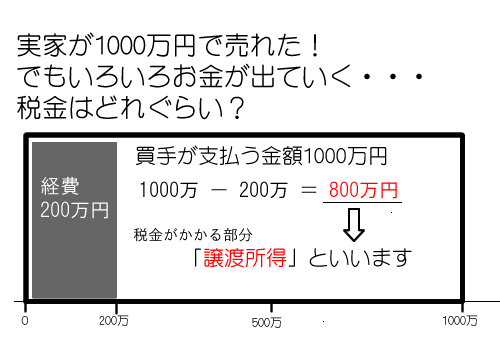

不動産の場合その必要性の判断が少しややこしいのですが、「実家の売却から生じる利益」=「買い手から受け取る代金」ではありません。不動産会社に支払う手数料などの必要経費のようなものを引き、残った金額に一定の税率をかけて「譲渡所得税額」というものを算出します。

その計算も絡めて、次の項でどのような時に確定申告が必須になるのか見ていきます。

実家売却で確定申告が必要なのはこの2パターン

実家売却で確定申告が必要なパターン1:譲渡益が出た場合

買い手からいただく代金がそのまま利益になるのではないとお話しましたが、必要経費などを差し引く一定の計算を経て、なお残った金額がその不動産から生じた譲渡所得(譲渡益)となります。これが利益として税金をかける対象になるわけです。この譲渡所得にかかる「譲渡所得税額」の計算式は次のようになります。

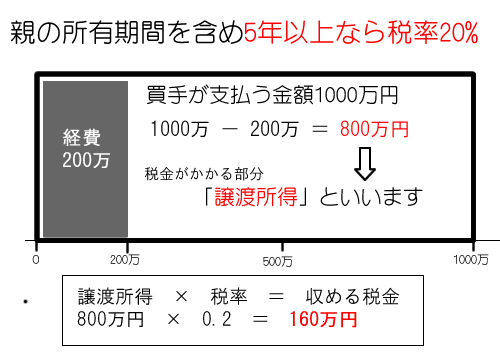

「譲渡所得税額=譲渡所得×税率」

そして上の「譲渡所得」は以下のように計算します。

「譲渡所得=売却代金-(取得費+譲渡費用)」

つまり実家の売却代金から「取得費」と「譲渡費用」という二つの必要経費を差し引くことができます。儲けの額を減らせる分、税負担も減らせるというわけですね。

実家売却における取得費

「取得費」とは、その不動産を手に入れるために支出した費用のことです。たとえば、不動産の購入代金、売買契約書に貼付した印紙代、不動産業者に支払った手数料、測量費、不動産取得税などがあたります。相続で承継した実家の場合、親など被相続人が支払った取得費を計上することができます。

実家売却における譲渡費用

「譲渡費用」とは、あなたが実家を売却するにあたって支出した費用です。たとえば、売却を仲介してくれた不動産業者の手数料、売買契約書の印紙代のほか、抵当権の抹消登記費用や、誰かに家を貸していた場合は立ち退き費用なども計上できます。相続で承継した実家の場合に問題になりやすいのが取得費の方です。親などが実家購入時に支払った経費の領収書や契約書などの証明書類が無くなっていることがよくあります。

税務署への申告の際はその証拠書類の添付を求められますが、もし紛失していて証明できない場合、概算取得費として不動産の売却代金の5%の数字を取得費として計上することができます。ともかく、このように必要経費を差し引いた結果の数字が0以下となる場合は利益が0ですので、その場合は確定申告は不要です。

実家売却における譲渡所得

算出結果がプラスであるならば、それは税率をかける対象である「譲渡所得」です。税率はその不動産の所有期間の長短によって変わり、対象不動産の譲渡の年の1月1日において、所有期間が5年を超える場合は20%、5年以下の場合は39%と大きな差が出てきます。

相続で承継した物件の場合、上記の所有期間はあなたが相続で承継した後の期間だけでなく、相続前の被相続人(親)の所有期間も含まれるので、相続の多くの場合は所有期間は5年超となり、有利な税率を利用できるでしょう。

確定申告が必要かどうかは複雑なので、税務署や税理士に相談をおすすめします。

関連記事

実家売却で確定申告が必要なパターン2:一定の特例を利用した場合

税金をかける対象となる譲渡所得の計算や税率には、納税者が有利になる一定の特例が利用できる場合があります。普通はあまり税金を払いたくないですよね。税金が低くなるいろんな特例があるのです。専門家に「私のケースが減税になる特例ないの?」と聞いてみましょう。たとえ特例を利用して計算した結果納税額が0円だったとしても確定申告が必須になります。どんな特例があるかご紹介します。

①居住用財産を譲渡した場合の3,000万円の特例

一定の居住用家屋を譲渡した場合に、パターン1で計算した譲渡所得から3,000万円を控除できるものです。1,000万円で売却し、200万円の経費があって譲渡所得800万円のケースならば、160万円の税金を払わなくてもOKです。

適用には細かい条件がありますが、こちらで確認できます。

http://www.nta.go.jp/taxanswer/joto/3302.htm

実家の売却の場合、だいたい家が古く譲渡所得が3,000万円を超えるケースは少ないです。その為条件を満たせば、だいたい確定申告すれば特例が適応され減税される可能性高いです。

②所有期間が10年超の不動産を譲渡した場合の軽減税率の適用

該当不動産の所有期間が10年を超える長期所有物件であった場合で一定の条件を満たす場合には、より有利な税率を適用して税負担を軽減することができます。

詳しくはこちらで確認できます。

http://www.nta.go.jp/taxanswer/joto/3305.htm

③居住用財産の買い替え特例

一定の居住用財産を買い替えた場合において、一定の条件を満たす場合には買い替えに要した金額分の譲渡が無かったものとみなし、課税を繰り延べることができるものです。

詳しくはこちらで確認できます。

http://www.nta.go.jp/taxanswer/joto/3355.htm

④空き家を売却した場合の特例

相続した実家が空き家となっていて一定の条件を満たす場合、譲渡所得から3,000万円を控除できる特例です。

詳しくはこちらで確認できます。

https://www.nta.go.jp/taxanswer/joto/3306.htm

以上のような特例を活用した場合は、例え計算した結果が税額0で納税が不要であっても、税務署に対する確定申告の手続き自体は必須ですので怠らないようにしなければなりません。

関連記事

まとめ:実家売却で利益がでれば確定申告必須

実家を売却して「確定申告が必要?」と思ったら税理士などの専門家に相談

今回は実家を売却した場合に確定申告が必須になるパターンを見てきました。

必要経費の概念を使って一定の減算計算した結果、なお利益が出ているようならば確定申告は必須です。また一定の特例を活用する場合は、計算した結果、たとえ税額が0であっても同じく確定申告の手続きは必須になります。その場合は不動産を譲渡した日が属する年の翌年2月16日~3月15日までの間に確定申告手続きが必要になりますから失念しないように気を付けてください。