目次

マンション売却は「始め良ければ終わり良し」

マンション売却の準備段階から引き渡しまでの流れ

マンション売却は不動産売買の中で最もスムーズな取引です。土地戸建と違い、境界確認や隣地との越境物の解決も基本的にありません。しかし、前もっての名義や持分の確認や、ローン残高の確認などは必要。契約成立前に、引き渡し・決済までの流れを押さえておくべきです。

この記事はマンション売却したい人に向けて、具体的な売却の流れと重要ポイントを解説します。

マンション売却のポイント①:売却前に名義や税金の有無を確認

マンション売却は通常、不動産業者に依頼します。必ず提示を求められる「登記済証(=通称「権利証」・現在は「登記識別情報)」や、購入時の分譲パンフレット、とくに間取りが分かる部分、新築・中古購入共に購入時の契約書類一式(重要事項説明書・契約書など)をあらかじめ査定前に探し出しておきます。

マンション売却に必要なものが貸金庫や遠方の実家等に保管してあると、揃えるのに時間がかかります。早めに動いておくべきです。役所に再発行をお願いできる書類もありますが、揃うのに日数がかかります。

売却に必要な書類については、下の記事をご参照ください。

最初にすべきは、権利関係の確認

売却予定のマンションが単独名義でなく、夫婦での共有名義や、ご両親のいずれかが購入資金の一部を負担して共有名義になっているケースもあります。

まずは、査定や売却よりも先に、権利関係を調べてください。分からなければマンション売却を依頼する仲介会社に、登記簿謄本を取得してもらって確認することもできます。

買い手が付いてから共有名義であることが発覚すると、共有者の同意が得られずマンション売却できないケースもあります。前もって調べておいたほうが良いでしょう。

ローンについての確認は必須

マンションを購入する時は、住宅ローンを利用する人がほとんど。売る予定のマンションが住宅ローン返済中の場合は、物件に抵当権がついています。しかし、売却の際にはその抵当権を抹消しなければなりません。つまり、ローン残額を返済する必要があります。

したがって、売却前にローン残高を確認しておくことも重要です。借入金融機関から発行された返済計画表などで確認ができますが、分からない時は金融機関に問い合わせてください。ローン残高の確認は、手取り額計算にも必要です。マンションを売却し、ローンを返済する時には抵当権抹消の手続きをします。

その決済時に抹消書類が必要となりますので、売却が具体的になった段階で金融機関への声掛けも必要です。その後にマンション売却で税金が発生するか否かを確認します。

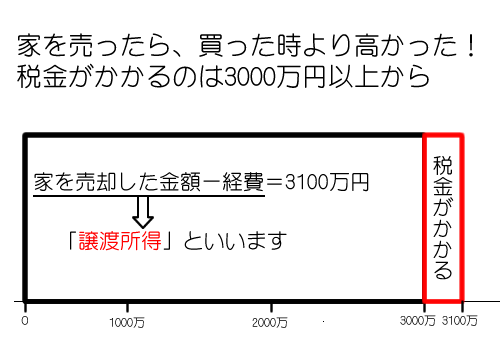

マンション売却したら税金はどうなる?

マンション売却(マイホームいわゆる自分が居住していたマンション)をする際の税金は譲渡所得税。これは「所得税」と「住民税」の2つを合計したものです。給料の「給与所得」やアパート・マンション経営の「不動産所得」とは別に、マンション売却をした翌年に確定申告する必要があります。税金は、不動産売却についてのみ別個に課税するため「分離課税方式」と呼びます。

詳しい税金計算はトラブルが多い場面です。慎重を期すのなら、税理士への確認をお勧めします。定期的に税理士会主催等で無料相談会を行っていますので、タイミングが合えば無料相談会を利用すると良いでしょう。

ほとんどの場合で税金はかからない

なお、マンションなど不動産売却に課税される税金は「利益」が出なければかかりません。マイホームの売却は3,000万円までの控除もあるので、売却による税金が発生する確率は、さほど高くないと考えて良いです。

たとえば、購入時6,000万円だったマンションを4,000万円で売った場合、諸費用を考えなくても2,000万円の損失ですから税金はかかりません。詳しい税金の話を不動産鑑定士がするといけませんので、税率などは割愛します。このように、マンション売却を開始する下準備として、あらかじめ売却物件に関わる書類を探して手元に集めておきましょう。

関連記事

マンション売却のポイント②:売却したい物件の適正な想定売却価格を見積もる

まずは見積もり金額の依頼を

物件に関する資料が集まった所で、不動産会社に査定を依頼して想定売却価格の見積もりを出してもらいます。マンションがいくらで売却できるかが分からないと、税金や諸費用を払った後の「手取り額(譲渡所得)」も分かりません。マンション売却で入ってくるお金で次の家を買う予定があれば、次のマイホームの値段もここで見積もりを出せます。

仮に賃貸だとしても、引っ越し代や敷金礼金などでお金がかかるので、売却の相場が分かればその後の計画が立てやすくなるでしょう。そこで一括査定サービスを利用したり、近隣不動産会社に査定をお願いするのですが……ここで重要なポイントがあります。

実際の売却価格よりも高く査定される理由

不動産会社の査定価格は通常、本当に売れる価格よりも高めに査定されることが多いです。マンションの売却査定は、通常無料のサービス。何故、無料でそんな手間のかかることをやってくれるのかというと、不動産業者がマンション査定をする目的が「マンション売却の依頼を受けること」だからです。

10社の不動産業者に一括査定を依頼したら、各々の不動産会社は依頼を獲得するために、なるべく高い査定額を出して売主の注目を集めようとするでしょう。このテクニックを不動産業界では「高値受け」「高査定」などと呼びます。したがって、最も高い査定額を出した不動産会社が「最も物件価値を高く認めてくれた」のではありません。

「高値受け」を真に受けてマンション売却の仲介契約をしてしまうと、3ヶ月間は希望価格のまま市場に晒され、売れ残ることがほとんどです。そして、媒介契約更新時に売り出し価格の大幅な変更を要求されてしまいます。3ヶ月間、ただマンションを放置されるのは大きなタイムロス。絶対に「高値受け」には、乗らないでください。

逆に低い査定金額を提示する業者もいる

また、査定の際に極端に低い価格を提示する業者もまれにいます。こちらの理由は、自社のテリトリー外だったり、何らかの理由で受けたくない場合。低い査定価格を提示することで意思表示をする場合もあります。

査定を出してもらった時は、高すぎる価格も低すぎる価格も共に信頼できないわけです。査定する不動産会社は全て「東京カンテイ」のマンション販売データーと「REINS(レインズ)=不動産適正取引推進機構のオンライン」の成約・募集データーを使っています。

つまり、どの不動産業者も全く同じ資料を見て、査定を行います。10社中最低が3,500万、最高が4,500万だとすれば、1,000万もの価格差がありますが、よほどエリア外でない限りは業者が読んでいる本当に売れる価格帯の認識は同じ。まして、同じマンション内の成約事例があれば、ほとんどの業者がほぼ一致した価格を読んでいるはずです。

それなのに、1,000万円以上の価格差があるのは、極端に高く査定している業者、極端に低く査定している業者のいずれか、または両方が紛れているということ。なお、机上査定と訪問査定を比べた場合、当然後者の信頼性のほうが上です。ここでも優秀な営業マンほど褒め言葉が上手いので、高額に査定されたとしてもあまり舞い上がって飛び乗らないように気を付けましょう。

マンション売却のための一括査定サービス

複数の不動産会社に査定を依頼すれば、より正確な査定金額が出ます。でも、それぞれの不動産会社に依頼をするのは面倒ですよね。それなら、一度の申し込みで複数の不動産会社が査定をしてくれる一括査定サービスを利用すると良いでしょう。おすすめはすまいValueです。大手不動産6社からの査定を一括で申し込めます。もちろん査定は無料です。

もう1つのおすすめがLIFULL HOME’Sが運営しているHOME’Sです。こちらは約2,800社の不動産会社が登録しておりどんな会社なのか説明も具体的です。

マンション売却のポイント③:地域をよく知る不動産会社を選ぶ

地元に強い業者なら頼れる可能性が高い

各社に、マンション売却の査定を依頼すると内見希望の連絡が入り、完成した査定書が郵送やメール添付ファイルで送られてきます。この段階で査定価格によらず、売却を任せる業者を選ぶことになりますが、重要なポイントは、地域を知り尽くした業者に任せること。大手であれば地元の支店・営業所、地元の有力業者も候補になります。

具体例

たとえば世田谷区と言っても広いですから、同じ区内でも成城地区にあるマンションを自由が丘や三軒茶屋など東急沿線の業者は詳しく知らないかもしれません。やはり成城学園前駅周辺か、少なくとも小田急沿線で地元の業者のほうが「地域」の学校や学区、利便施設の状態を知っています。

また、「地域」の売れ筋はいくら位で、人気のタイプ、顧客層、予算などの「トレンド」を日々の営業活動から把握していることが多いでしょう。不動産会社選びはまず「地域」を知っているか否かが重要なポイントです。

住宅のタイプによって得意・不得意がある業者も

住宅のタイプによっても不動産会社の得意不得意は分かれます。リノベーションマンションが得意、一戸建てが得意、ファミリータイプが得意な不動産会社などがあります。査定の際に、その辺も聞いておくと良いです。インターネット全盛の今でも、不動産の基本は地域密着。データーだけなら全国どこでも売買可能ですが、自分のエリア外の情報までタイムリーに把握することは無理でしょう。

人としての相性も重要

また、不動産会社選びと同時に相性がいい営業マンや担当者と出会うことが、マンション売却を成功させるうえで大切と考えられています。残念ながら、売主と業者の窓口である担当者を売主側から選ぶことはできません。だから、業者は良くても担当者とは「ご縁がない」と感じる残念なケースもあるでしょうね。

マンション売却のポイント④:専任媒介契約・一般媒介契約、どっちにメリットがある?

売却を依頼する不動産会社が決まると、マンション売却を任せる「媒介契約」を締結します。売買契約と違って業者との「媒介契約」締結時に手数料などは発生しません。あくまでも成約時に成約金額×3%+6万円に消費税率を掛けた金額を上限として書面に記載します。

3種類の媒介契約

仲介手数料については後ほどお話するとして、媒介契約には次の3種類があります。

- 専属専任媒介契約

- 専任媒介契約

- 一般媒介契約

業者が望むのは専任

査定依頼をした業者は必ず「専任でお願いします」と申し出るはずです。専任は重ねて他業者に仲介を依頼できませんので、自ら買主も見つけた場合、売主・買主から手数料をダブルで得ることができる両手取引となります。大手・中小を問わず、売却を受ける業者は両手取引を狙って査定金額の吊り上げで関心を引こうとするわけです。

ところで、マンション売却を不動産業者に任せる場合、専任・一般どちらにするべきか良く質問を受けますが、両者一長一短があるため絶対に「専任」「一般」どちらか一方がいいとは言えません。その不動産のエリアによっても変わってきます。私個人は「選りすぐりの2社に一般」を勧めていますが、それは地域を知り尽くしている大手一社と地元の有力業者一社とを競わせることが目的です。

関連記事

不動産業者の心理について

せっかくですので、この項目では業者心理について少しお伝えします。「専任」ですとREINS登録は業法上の義務ですが、個人向け大手ポータルサイトの「スーモ」「アットホーム」などへの掲載は無論の事、新聞折込みチラシでオープンルーム(現地販売会)を開催するなど、遠慮なく広告宣伝費を使って動いてくれます。

一方、「一般」の場合、広告宣伝費を使った揚げ句、ある日突然「他社で決まりました」(他決)と言われて終わるリスクを考えた動きをします。2社でなく、3社、4社になると全社が費用倒れを意識して動きが鈍ってしまうのです。

マンション売却を依頼する際には、こうした業者心理を頭に留めてください。ただし……一般媒介契約で複数の不動産会社の方とやり取りをすると、どうしても手間がかかるデメリットはあります。信頼できてコミュニケーションもスムーズな業者でしたら、専任で任せても全く問題ありません。

もし東京23区のマンション売却ならば

一般媒介契約できちんと売却活動をしてくれる不動産会社を見つけるのもなかなか大変です。そんな時におすすめしたいのが、HowMaスマート売却という不動産売却サービス。

面倒な不動産売却手続きをシステム化、契約各社とのやり取りもスマホで完結します。また、1回の面談で最大6社と一般媒介契約が可能です。もちろん、利用は無料。各社が競ってあなたの不動産を売却してくれます。

マンション売却のポイント⑤:この流れが重要!売出し価格設定がマンション売却を決める

マンション売却を依頼する不動産会社と媒介契約を締結する際、最初の売り出し希望価格を書面に記載します。不動産会社が査定価格を出しますが、売り出し価格を決めるのは、基本的に売主です。この「売り出し価格」の設定が、マンション売却の活動の命運を握るカギ。

先程お話したように、不動産会社の査定価格は通常、「実際に売れる価格」よりも高めに設定されているはずです。売主は「それなら最初はもっと高めに出してみよう」と思うのが普通の心理。

もともと高めの価格を更にアップすれば、当然売れません。とくに高値受けに引っかかった売主は、相場よりもかなり高い価格で売買市場にデビューさせてしまうでしょう。

購入希望者がこまめにチェックしているのを忘れずに

REINSを見ている他業者は、毎日のように新出物件をチェックしており、掲載と同時に物件がまだ決まっていないかどうかを確認の電話で確かめます。最近はREINSに物件が有りか成約したかと、表示変更されましたが、必ず電話でもジカに確認するはずです。

中古マンションを購入したい人は、スーモやアットホームなどのポータルサイトをスマホやPCで毎日チェックし、新着物件には目を通します。すると、業者も家探し中の方も極めて高値の新出物件を「高すぎる物件」として認識することになります。

関連記事

極端なチャレンジ価格の具体例

仮に売れる見込み価格4,500万のマンションを、5,800万でデビューさせたとします。私はこれを「チャレンジ価格」と呼んでいますが……この物件を見た予算5,000万円の買主は「価格交渉には応じてくれないだろう」と思うでしょう。問い合わせすら控えてしまいます。

本来、売主は5,000万円で売れれば十分過ぎるくらいだったのですが、下手にチャレンジ価格を設定したばかりに、買主を逃してしまう一例です。業者なら「この物件、売主さんは価格交渉の余地はありませんか?」と交渉するかもしれません。しかし、家探しをしている一般人は「どうせ、無駄だろう」と諦めてしまうものです。

最初の売り出し価格をあまり極端な高値に設定することは、絶対避けるべきです。

気持ち高め……がちょうど良い

安く売るのではなく、少しでも高く、かつ、スムーズに売却を済ませたいのであれば、適正な想定売却価格よりも少し高めの高く設定にしてデビューすることをお勧めします。多少の価格交渉を見越しての「少し高め」です。

買主も価格交渉が満額でなくとも、少しでも応じてくれたら気持ちよく契約に至るでしょう。気に入ってない物件に「買い付け=購入申込書」は出しません。この時「ビタ一文引きません」と勝負するのも売主の交渉ですが、多くのケースは「だったらやめよう」と買主が気分を悪くしてしまいます。最後は売主・買主共に、気持ちの問題ですから。

マンション売却のポイント⑥:価格は状況を見て速やかに変更

1ヶ月を目安にマンション売却価格の見直しが必要なことも

売却活動を開始して一か月経過しても案内が一件も入らず、業者からの確認も少ない状況ですと、販売価格が少し高いことが考えられます。もっとも一年間で最も物件が動く時期は4月の転勤、新入学、新入社の前に決済完了・入居を見越した1月の正月休み明けから3月末までの約3か月弱。

もう一つのヤマは夏休み後の9月から年末年始モードに入る12月の第一週目位までが動く時期ですが、年初の3か月には及びません。マンション売却の場合、投資用ワンルームもあります。しかし、入居者が学生の場合は、3月卒業後に退去してしまうでしょう。

また、次の入居者候補である新入生は、入試後に3月末空き予定の物件を含めて探します。4月を過ぎると学生や転勤、新入社が終わるので、人の動きが一段落してしまいます。反響が全くないのであれば、価格を変更すべきかどうか、不動産業者と十分に話し合ってください。

23区内のマンションは適正価格ならほぼ売れる

時期の問題もありますが……東京都内、とくに23区内のマンションなら価格次第で必ず買い手が付くのが基本です。逆に、地方へ行くと金額の問題でなく、使い物にならない物件は誰も買いません。都内のマンションは恵まれています。

だから、引き合いがないのは「チラシが足りない」や「広告が少ない」が原因ではなく、価格に起因する理由がほとんどです。この場合、マンション売却を成功させたいのであれば価格変更は速やかに行うべきです。

マンション売却のポイント⑦:購入申込みに対する対応が重要

マンション売却:過去の具体例①

マンション売却価格変更の後、案内が数件入り、そのうちの一組から待ちに待った「買い付け=購入申込書」が買主側業者から媒介契約を交わしている業者から送られてきました。「買い付け」には購入金額と手付金(通常売買代金の10%)、ローン使用の有無、買主の氏名・住所が書かれています。やっと売却活動の成果が実った瞬間です。ところが、購入金額を見ると、随分と低い金額が書かれています。

「指し値=価格交渉」です。

前にもお話しましたが、最後は「気持ち」の問題です。買主に少しは華を持たせてあげたいのですが、仮に4,600万の販売価格で、査定による想定売却価格が4,400万~4,500万の間とします。その物件に対し、下をくぐった4,350万で申し込みが来た場合、どう対応するべきでしょうか?

私はこの想定でしたら、買主に4,500万への「買い上がり」を逆提示します。ネット時代の今、最近の買主はプロ並の知識と情報を持っていることも多く、カケヒキ上手な方も少なくありません。だから、この4,350万は買主の「チャレンジ価格」である可能性が高いです。極端な指値は差し戻しても良いでしょう。

こうしているうちにもう一本、迷っていたもう一組の買主から今度は4,550万で買い付けが来ました。これなら想定売却価格の範囲内ですし、あとは住宅ローンを使うかどうか、先行購入で自分の物件を売却中のため「停止条件付契約」かどうか……このあたりの特約条件の内容を見て判断します。

マンション売却:過去の具体例②

運良く2人買い付けが同時に来るケースも。この場合、「番手」という業界用語を使いますが、少しでも先に出した方が「1番手」で、遅れたら「2番手」です。ただし、「ウチは番手関係なく、条件の良い方を選びます」という業者もいます。

マンション購入の際には、住宅ローンを使う買主がほとんどですが、万が一親からの贈与等と貯金で100%現金の買主がいたら、ローン特約で審査に落ち白紙解約する心配もないので、現金客を優先することも多いです。なお、買い付け(=購入申込書)は意思表示を口頭でなく書面にしたものであり、法的拘束力はありません。翌日撤回される可能性もあるので、なるべく速やかに判断して回答しましょう。

マンション売却のポイント⑧:売買契約締結の流れでの注意事項

売主・買主の間で金額の合意がついたら……

売主・買主が売買金額を合意すると、いよいよ売買契約を締結します。この時、業者は宅建業法で定められた重要事項説明書を作成し、契約締結の前までに、買主に対し説明しなければなりません。したがってこの時、業者は売主に「登記済証」(=登記識別情報・通称「権利証」)や、固定資産税の納税通知書など、記載事項の内容に関わる書類の提示を求めてきます。

手際の良い業者ですと、物件概要書を作る時点で「重説レベル調査」と言って重要事項説明書の下書きを書いておけるレベルの調査をあらかじめしておく場合もあります。ただし、一般媒介の場合は、契約成立が決まった段階で調査を行うでしょう。

金融機関に報告

売主はこの時点でローン残高があれば金融機関に「契約締結予定」であることと「売買金額」を伝えます。同時に、残債を決済日に一括繰り上げ返済する金額計算を依頼。これに係る手数料額も確認し、決済当日に抵当権抹消書類の準備を依頼する流れです。

これらのほとんどは大手業者の場合、担当者が代行して動きますが、本人でないと手続きができないケースもありますので、必要に応じて業者とうまく連携してください。

売却マンションについては何でも伝えるべき

なお、ここで注意点があります。重要事項説明書に記載する事項として、何か物件について知りえた事実がある場合は残らず買主に伝える必要があります。たとえば、雨漏り。雨漏りがあるのに伝えていないと、引き渡し後にトラブルになる可能性もあります。

また、事故物件やマンション内で自然死した場合も、告知する必要があるでしょう。この他、暴力団事務所の存在、過去の事件発生や、隣の部屋や上層階の騒音など、知りえた事実は洗い浚い全て告知してください。「そんなことまで教えたら契約が壊れるのではないか」……そう思われて当然です。

引き渡し後になって事実が判明し、「知っていたらこの物件は購入しなかった」と裁判沙汰になるケースが多くあります。

瑕疵担保責任

私達、宅建主任者(取引士)は、免許更新時に受ける法定講習の時、弁護士さんが民法の講義で必ずこれらの判例について話します。判例の多くでは、契約解除と売買代金の返還は認められませんが、帰責性に応じた損害賠償金額を支払うことになっていますので、後々壊れる契約なら先に壊しておく方が無難です。

なお、売主自身も全く知らなかった瑕疵は契約条項にも記載されますが、売主が知らなかった場合も責任を負うのが基本。これを瑕疵担保責任と呼びます。契約そのものも締結までは流れる可能性があるので、引っ越し手続きや他の物件に買い付けを入れるなどは控えたほうが良いでしょう。私自身も、契約当日に「今日の契約はやめます」と電話を受けたことが何度もありました。

関連記事

マンション売却のポイント⑨:引き渡しまでの流れ・準備と買い替えローン

手付金には手をつけないほうが無難

契約日、無事に契約締結が完了し、手付金として売買代金の10%を受領しました。なお、買主が「ローン条項」と呼ぶ特約を付けた場合は、手付金を使わないほうが良いでしょう。「ローン条項」「ローン特約」は、契約書に記載の期日(大体、契約日から2週間以内の日付)までにローンを申し込んだ結果、審査が否決された場合、売主は受領した手付金を買主に変換し、白紙で契約を解除する特約だからです。

通常業者は事前審査を行い、金融機関の内諾を受けておく場合がほとんど。ただし、あくまで仮審査ですので、売買契約書・重要事項説明書などの写しを添付した本審査で否決されることもありえます。

特約に注意!

ローン条項以外でも「停止条件付契約」などの白紙解約の特約がある場合は、手付金を使わず保管しておいたほうが安心です。なお、ローン条項の期日も過ぎ、業者から「ローン承認が下りました」と報告があれば、お互い違約による解除で売買代金の20%を上限とする違約金を支払うことになります。余程のことがなければ決済・引き渡しに向かってスケジュールが動くでしょう。

ここで売主が残代金でローンが完済できないと抵当権が抹消できないため、決済ができません。このような時のために、「住みかえローン」や「買い替えローン」と呼ばれる金融商品があります。

買い替えローンについて

「買い替えローン」は、売却代金で残債を完済できない場合、他の物件を購入するための住宅ローンに、残った残債分を上乗せした金額を融資してもらう金融商品。一見、すごく便利に思えますが、購入物件の金額や残債額や年収など、そもそも融資が受けられるかどうか、借りる金融機関と綿密な事前審査が必要です。

この「買い替えローン」の利用が可能なら、購入物件探しを売却活動と同時進行する必要があります。売買代金で全額一括繰り上げ返済できる場合は当然、残代金を受け取ってから買い替え物件を探してください。

関連記事

売却予定のマンションの引き渡し準備が始まる

なお、この時点で引き渡しの準備を始めます。まず、マンションの管理費・修繕積立金に滞納分がある場合、全額これを支払う必要があります。このほか、固定資産税も分割でなく当年度分は一括納付します。

4月ですとまだ今年の納税通知書が来ていませんので、この場合は買主へ納税通知書が来るため、決済時に引き渡しまでの日数を前年度分の税額で日割り計算し、決済日に買主へ支払うことになります。

その他、契約条項に従い、売買物件に付いている未登記の権利、その他債務などの全てを除去抹消しておかなければなりません。

私物は全て持ち出すのが鉄則

残物の処理や粗大ごみ、造作など、契約時に付帯設備表で引き渡すと書いたもの以外は全て持ち出します。当然ですが、引っ越し業者、ごみ処理業者などに連絡し、決済までにマンションの専有部分、共用部分にある物を全て運び出し、引き渡す準備を完了させます。

マンション売却のポイント⑩:決済・引渡し時に抵当権抹消手続きも一緒に

引越しが終わり、決済と引き渡しを行って、マンション売却の一連のスケジュールは終了します。業者によって若干異なりますが、決済日の直前に売主・買主両者と仲介業者が立ち合いの上、現状確認を行って行き違いによるトラブルを防ぐのが通常。立ち合いが終わると決済です。

決済について

残金が現金又は預金小切手で支払われる場合、仲介業者の店舗・事務所で行われますが、買主が住宅ローンを使う場合、融資先の銀行で行います。この時、売り買い双方の仲介業者担当者、売主・買主と司法書士が一堂に会します。

司法書士は売主の本人確認を求めますので、運転免許証はもちろん、所有権移転登記に必要な印鑑証明書・住民票と固定資産税評価証明書(23区は都税事務所、市区町村の税務課などで発行)と一緒に登記済証(登記識別情報)を司法書士に渡します。司法書士は書類を確認し、売主本人に売却の意思確認をします。

登録委任状への押印

次に登記委任状に売主は実印で押印します(買主は認印で構いません)。売主のローン残債がある場合、抵当権抹消書類を司法書士に渡し、所有権移転登記と同時に抹消登記をしてもらいます。この時、司法書士から「登記後の登記済証はお返ししましょうか?破棄しましょうか?」と聞かれる場合があるので、どうするかを司法書士に伝えてください。

すると、司法書士は「これで登記の準備ができました」と宣言し、銀行決済の場合、この時点で融資実行手続きにかかります。司法書士は登記のため挨拶後に辞去します。銀行の混み具合で融資実行は30分で終わる場合もあれば1時間以上待つ場合もありますが、やがて銀行の担当者から融資実行を告げられるでしょう。

残代金の「金種」は予め仲介手数料、残債の返済など、支払いに応じて現金又は預手(よて=預金小切手)、あるいは振込で支払われます。

税金や管理費などの清算

最後に固定資産税・都市計画税年額と、管理費・修繕積立金の月額の清算を行います。契約書で読み合わせますが、物件の引き渡し日前日までの分を売主、引き渡し日以降の分を買主として、引き渡し日において清算するのが一般的です。固定資産税・都市計画税は市区町村税で年一回、1/1現在の所有者へ納税通知書を送付しますので、市区町村税の課税主体は清算に絡みません。

あくまで売主と買主間での内内清算です。年額を365日で割り、引き渡し日から年末までの分を買主負担とし、買主から清算金を受け取った売主は税金を全納します。管理費・修繕積立金月額は月単位で固定資産税同様に日割り清算し、買主から売主へ払ってもらいます。清算が完了すると物件の鍵一式を買主に渡し、これで一連のマンション売却は全て完了です。

マンション売却の流れについてのまとめ

この記事では以下の内容を紹介しました。

- マンション売却のポイント①:売却前に名義や税金の有無を確認

- マンション売却のポイント②:売却したい物件の適正な想定売却価格を見積もる

- マンション売却のポイント③:地域をよく知る不動産会社を選ぶ

- マンション売却のポイント④:専任媒介契約・一般媒介契約、どっちにメリットがある?

- マンション売却のポイント⑤:この流れが重要!売出し価格設定がマンション売却を決める

- マンション売却のポイント⑥:価格は状況を見て速やかに変更

- マンション売却のポイント⑦:購入申込みに対する対応が重要

- マンション売却のポイント⑧:売買契約締結の流れでの注意事項

- マンション売却のポイント⑨:引き渡しまでの流れ・準備と買い替えローン

- マンション売却のポイント⑩:決済・引渡し時に抵当権抹消手続きも一緒に

マンション売却の流れをなるべく細かくお伝えしましたが、それでも「マンションを掃除して綺麗にする」などの細かいテクニックは省略してあります。一番大切なのは、地域を知る相性の良い不動産業者に売却を任せること。そして、業者との信頼関係を築き、適正な売り出し価格の設定で買主の注目を集めることです。これこそがマンション売却をスムーズに終わらせるポイントと言えます。

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧