目次

マンション住み替えは「売り」「買い」のタイミングが大事

元不動産会社勤務のママライターが日本一分かりやすく解説します

マンションを売って新居を買うマンションの住み替えでは、売却と購入の「タイミング」が成功の鍵を握っています。

マンションは売却を先行させても、購入を先行させても、住み替えは可能です。

でも、やはり一番あなたに負担が少ないのは売却と購入の決済日を同日とすること。その理由とともに、今回はマンション住み替えのタイミングの取り方を説明します。

住み替えにかかる諸費用や税金についても解説しますので、手順が分からないという方はぜひ参考にしてみてくださいね!

マンション売却と新居購入のタイミング

マンションを住み替える方法は、「売り先行型」と「買い先行型」の2つあります。

売り先行型とは、今のお住まいを先に売却してから新居を購入する方法。買い先行型は、新居を購入してから今のお住まいを売るという方法です。

今のお住まいを先に売却する「売り先行型」

「今のマンションを売らないことには住み替え(買い替え)できない」という方は多いのではないでしょうか?

マンションの住み替えでは、売却資金を購入費用に充てたり、今の住宅ローンを完済しないと新居の住宅ローンが組めなかったりしますからね。

そのため今のお住まいを先に売却する「売り先行型」は、マンション住み替えの基本となります。

ただし、先に今住んでいるマンションを売るわけですから、新居の購入が間に合わなかった場合には住む場所がなくなってしまいます。

そのような場合には、一旦、賃貸住宅に仮住まいするというのが一般的です。

仮住まいの期間は、新居を購入して引越しができる時まで。

短ければ数週間で済みますが、なかなか新居が決まらない場合は数ヶ月や半年、部屋を借りて仮住まい期間が続きます。その間の家賃も大きな出費です。

新居を先に購入する「買い先行型」

子供が独立したシニア世代の方が一戸建ての持ち家を売って、マンションに引っ越したいという場合や現在が賃貸の方は返済中の住宅ローンがありません。

そのため、新居を先に決めてからの住み替えが一般的です。

今お住まいの家に住宅ローン残債がある人でも、新居の購入を先行させる「買い先行型」による住み替えは可能です。

ただその場合には、ローン負担が増える期間が生じます。住宅ローンが残っているのにも関わらず、新居の購入を先行させるということは、旧居と新居の住宅ローンが重複する期間が生じるということです。

この状態を「ダブルローン」といいます。 ダブルローンは既存の住宅ローンの完済をせずに新規の住宅ローンを借り入れるということですから、ローン審査は厳しいです。

関連記事

売却・購入は同時決済がおすすめ

「売り先行型」では仮住まい期間の負担が、「買い先行型」ではダブルローンの負担が必要になります。

しかし仮住まいも、ダブルローンも不要になる住み替え方法があります。それは売り買いを「同時決済」にする方法です。

「同時決済」とは、旧居と新居の引渡し・残代金決済日を同日に合わせるということ。同日に合わせることができれば、契約日は売り先行でも買い先行でも構いません。

たとえば、4月1日に今住んでいるマンションの売買契約をしたとして、7月1日を引渡し・残代金決済日とするのなら、売り買い同時決済にするには、新居の引渡しも7月1日にする必要があります。

逆算すると、6月1日ころまでには新居の売買契約をしたいところですよね。

「そんな短期間で新居を探せないよ!」

と思うかもしれませんが、売却期間中から新居の物色を始めていれば、同日決済はそれほど難しいものではありません。

同時決済するメリット

同時決済するメリットは、旧居から新居に直接引っ越すことができるので仮住まいが不要なこと。

そして旧居の住宅ローン完済と新居の住宅ローンの借入が同日になるので、ダブルローンの期間も不要なことです。

つまり、同時決済できれば、余計な費用や労力をかけずにマンションを住み替えることができます。

関連記事

マンション住み替えにかかる諸費用と税金

マンションを住み替えは、マンションを売却して、新居を購入する。この2つの取引をおこなうことです。

不動産の売買には諸費用や税金がかかりますから、住み替えとなるとかかる費用も多くなります。

事前にしっかり準備して、マンションの住み替えに臨みましょう。

マンション売却にかかる諸費用

マンション売却には、物件金額のおよそ4%が諸費用としてかかるといわれています。

仲介手数料

「売却金額×3%+6万円」+税が、仲介手数料の上限と定められています。

印紙税

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え 5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え 10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え 50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

印紙代は、売買金額に応じて以下の通りです。2020年3月末までの契約には、表左側の軽減税率が適用となります。 (出典:国税庁)

抵当権抹消費用(住宅ローン残債がある場合)

住宅ローン完済と同時に、マンションにかかっている抵当権を抹消します。費用は抹消手続きをしてくれる税理士の報酬を含め、2万円前後が相場です。

住宅ローン完済手数料

住宅ローンを完済するときには、借り入れている金融機関に手数料を支払います。費用は金融機関によって異なりますが、メガバンクは5千円~5万円ほどです。

新居購入にかかる諸費用

新居購入にかかる諸費用は、新築なのか注文住宅なのか、中古住宅なのかで大きく異なります。一般的に、新築住宅の購入にかかる諸費用は物件価格の7~10%。中古住宅の購入にかかる諸費用は、物件価格の6%前後だといわれています。

仲介手数料

新築住宅の場合は不要なこともありますが、売却と同様、売買金額×3%+6万円が上限と定められています。

印紙税

印紙代は、新築でも中古でもかかります。費用は先ほどの表と同じです。

登記費用

登記費用もまた、新築でも中古でもかかります。登録免許税と登記手続きをしてくれる司法書士への報酬で、30万円前後が相場です。

不動産取得税

不動産取得税は「固定資産税評価額×4%」ですが、軽減税率が適用となることがあります。こちらも、新築でも中古でもかかる費用です。

火災保険料

火災保険への加入は任意です。費用は加入年数や保険内容によって異なりますが、一般的な大きさの住宅だと30万円前後が相場です。

住宅ローンを借り入れるための費用

住宅ローンを組んで新居を購入する場合は、金融機関と交わす契約書に貼る印紙代と抵当権設定費用、手数料がかかります。

印紙代は先ほどの表をご参照いただければいいのですが、ローン契約では軽減税率は適用とならないので注意してください。

抵当権設定にかかる費用は、税理士の報酬を含めて~10万円ほど。手数料は住宅ローン金利に上乗せして支払えることもありますが、一括で支払うとなると数十万円かかります。金融機関にもよりますが、「借入金額×〇%」としているケースが多いです。

新築購入にかかる諸費用

新築マンションを購入するときは、修繕積立基金として数十万円かかります。新築戸建てなら、地盤改良費や外構工事費、地鎮祭の費用なども別途かかってくるでしょう。

諸費用の多くは現金で支払う必要がありますので、新築、中古にかかわらず、住み替えのときには諸費用がいくらかかるのか、事前にしっかり確認することが大事です。

住み替えのときの税金控除は「比較」が大事

基本的に住宅ローンを利用して新居を購入する場合は、住宅ローン控除を利用するべきです。

ただし、住宅ローン控除を利用すると、マンション売却時には「3,000万円の特別控除」「所有期間10年超の場合の軽減税率」「居住用財産の買い替え特例」が利用できなくなるので注意が必要です。

そのため住まいの買い替えのときは、住宅ローン控除と売却時の控除特例を比較して、どちらが得となるか考えなければなりません。

住宅ローン控除

住宅ローンを利用してマイホームを購入したとき、購入の2年目から10年間、住宅ローンの年末残高の1%を所得税から控除できる制度です。

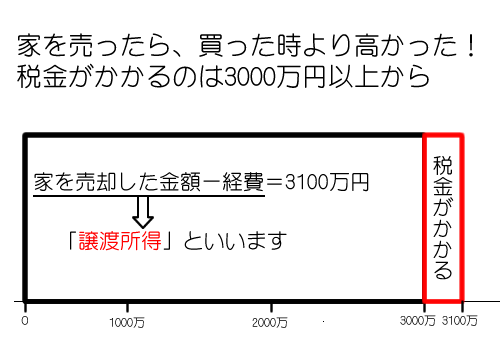

3,000万円の特別控除

自宅マンションを売却して売却益が出た場合、売却益から最大3,000万円が控除されます。売却益に対して所得税と住民税が課税されるので、大幅な節税となります。

所有期間10年超の場合の軽減税率の特例

3,000万円の特別控除を適用させても売却益が残る場合、所有期間が10年を超えていればさらに課税される税率が引き下がります。

居住用財産の買い換え特例

買い替え前の家が新居より高く売れた場合、売却にかかる税金の納税を新居売却のときまで繰り延べることができます。

マンションの住み替えは気の利く不動産会社をパートナーにすべし!

税金や諸費用もきっちりサポートしてくれるか見極めよう

この記事では以下の内容を紹介しました。

- マンション住み替えは「売り」「買い」のタイミングが大事

マンション住み替えで大事なのは、「タイミング」です。

しかし、タイミングを合わせて売り買い同日決済にするためには、売却期間中に新居探しをスタートさせ、今住んでいるマンションの買主や新居の売主とのスケジュール調整なども重要になってきます。

そのため、不動産会社に求められることは、細かいところまで気にかけてくれて、多方面にも気配りができること。

諸費用や税金の説明だって、住み替えならとくに詳しく丁寧にしてもらいたいですよね。

営業力やいい物件を紹介してくれることももちろん大事ですが、住み替えをお願いする不動産会社を探すときには、親切丁寧か?気が利くのか?……このようなポイントもチェックしてみてくださいね。

関連記事