目次

マンションを売却したら、その後には税金の支払いが待っています。しかし、マンション売却にかけられる税金について忘れてしまう人も多いようですね。また、マンションを売って得たお金に対して、どのくらいの税金を払えば良いのか……正確に知っている人は、意外と少ないです。

この記事では、今後マンションの売却予定がある人に向けて、マンション売却後に必要な税金について詳しく紹介します。

マンション売却後に税金が発生するか不安な方へ

マンション売却後の税金①:「高く売れた!」と満足するのはまだ早い!

2021年現在、高い水準でマンション価格が推移しています。「新築で購入した時よりも高く売却出来た」のような声を聞く機会も増えているので、一戸建てやマンションの売却を検討している方の中には胸を躍らせている人も多いはずです。ですが、ここで注意をしなければいけないのは、所得税と住民税…….。つまり、税金です。

不動産売却で利益が発生した時には、必ず所得額に応じた課税がされるので注意が必要。そこで今回は、所得額別に目安となる税金額を計算していくので、マンション売却を検討中の方は最後までご確認ください。

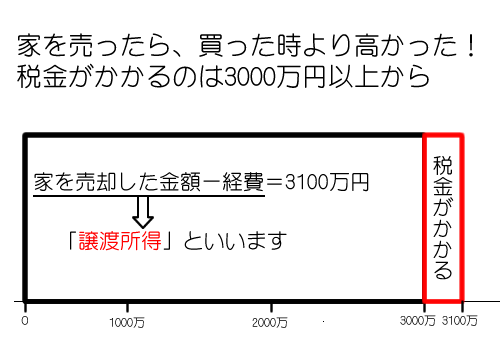

マンション売却後の税金②:税金額を計算する前に譲渡所得の計算を

マンション売却時の税金を計算するには、まず、課税対象となる『譲渡所得』から見積もりましょう。聞きなれない言葉かもしれませんが、この所得を一言で例えると、購入時よりも売却価格が高い時に発生する利益のことです。計算式は下記になります。

譲渡所得=売却益-(取得費+譲渡費用)

一例で確認していきましょう。

マンション売却価格:4,000万円

4,000(万円)-3,000(万円)=1,000(万円)

上記のケースでは、1,000万円の売却益が発生したことになります。まれに、「住宅ローン残高よりも高い金額で売却出来た時」と勘違いをされる方がいるのですが、そうではなくあくまで購入価格と売却価格の差です。

さらに、この売却益から経費を差し引きます。所得を計算する時、購入時および売却時の諸経費を経費計上できるので忘れずに行いましょう。下記表が経費の一例です。

| 取得費 | 譲渡費用 |

|---|---|

| 印紙代 | 印紙代(契約書貼付分) |

| 仲介手数料 | 仲介手数料 |

| 登記費用(登録免許税、司法書士報酬含む) | 抵当権抹消費用 |

| 不動産取得税 | |

| 売主の引っ越し代 |

仲介手数料は不動産売買価格の3%前後なので、それだけで120万円の費用がかかります。かなりざっくりですが、取得費や譲渡費用で500万円ぐらいかかるとすれば、3,000万円で購入して4,000万円でマンションが売れたとしても、譲渡益が1,000万円ではなく、1000万-500万=500万で500万円が課税対象になります。

※取得費は、概算法(譲渡収入金額×5%)と実額法の内、大きい金額を使用します。

※個別条件によって経費計上可能な項目が異なるので、詳細は税務署にご確認ください。

建物部分は減価償却として扱われる

マンションやアパートを他人に貸し、賃貸収入を得ている方がその賃貸マンションを売却する場合に、住んでいる方の立退料を負担する場合もあります。それも譲渡費用に計上可能です。引き続き住んでもらってもオーナーチェンジする場合は、名義書き換えに費用が発生しますが、それも譲渡費用にできます。

細かい話になるので神経質になる必要はありませんが、マンション購入価格から『建物減価償却費』を差し引く。マンションや一戸建などの不動産は、建物と土地に分けることができます。この内、マンションや一戸建ての建物部分については税法上、経過年数に応じて価値が下がっていくため、『減価償却』として扱われます。

減価償却の計算式

下記が減価償却の計算式です。

減価償却費=建物取得価格×0.9×0.015×経過年数

上記計算式で算出した減価償却費を購入価格から差し引くと、より正確な譲渡所得を算出することができます。

※減価償却費の一般的な計算方法として、定額法と定率法があり、特に届出をしない場合は定額法で計算します。ここでは定額法の計算として紹介しております。また、事業用の減価償却費の算出は異なりますので、ご注意ください。

※公式中の0.015は非事業用鉄筋コンクリート造のマンションに適用される数字です。構造によって異なります。

関連記事

マンション売却は所有期間で税金が変わる!

マンションは短期所有と長期所有で税金が変わる

譲渡所得の計算が終わって、いよいよ税金の計算と行きたいところですが、その前に所有期間の確認をしましょう。あなた個人は、売る中古マンションを何年間所有していますか?所有期間が『5年以下』か『5年超』かで税率が大きく変わります。しっかりと確認しましょう。

- 短期譲渡所得(5年以下)→所得税:30.63% 住民税:9% 合計税率39%

- 長期譲渡所得(5年超) →所得税:15.315% 住民税:5% 合計税率20%

※2037年まで復興特別所得税(基準所得税額×2.1%)も課税されます。基準所得税額とは、所得税額のことをさします。

マンション所有期間の数え方

ここで、注意点です。所有期間は『売却した年の1月1日現在』で数えます。つまり、1月1日のタイミングで5年超の所有期間を満たしていなければいけないので、実際には5年以上所有していなければなりません。マンション売却した日を基準に期間を数えてしまうと、5年以上所有しているにもかかわらず短期譲渡所得として課税されてしまうケースもあるので、慎重に確認してください。

※実際に所有していた期間のほか、相続・贈与で引き継いだ土地建物は前の所有者の所有期間をそのまま引き継ぐことができます。また、固定資産の交換で取得した不動産や、収用の代替資産も前の不動産の所有期間を引き継ぐことが可能です。

シミュレーション:マンション売却時の税金額を計算してみよう

ここまで確認をして、ようやく税金の計算です。500万円刻みで譲渡所得500万~2,000万円までの税金の見積額を算出してみます。今回は、短期と長期、両方のケースで計算を行うので、税額の違いも含めてご確認ください。※建物減価償却費は含んでいません。

マンション売却時の税金①:譲渡所得500万円の場合

『短期』5年以内で売却した場合の税金

- 所得税:500万円×30.63%=153万1500円

- 復興特別所得税:153万1500円×2.1%=3万2161円

- 住民税:500万円×9%=45万円

- 合計税額:201万3661円

『長期』5年目以降で売却した場合の税金

- 所得税:500万円×15.315%=76万5750円

- 復興特別所得税:76万5750円×2.1%=1万6080円

- 住民税:500万円×5%=25万円

- 合計税額:103万1830円

マンション売却時の税金②:譲渡所得1,000万円の場合

『短期』5年以内で売却した場合の税金

- 所得税:1000万円×30.63%=306万3000円

- 復興特別所得税:306万3000円×2.1%=6万4323円

- 住民税:1000万円×9%=90万円

- 合計税額:312万7323円

『長期』5年目以降で売却した場合

- 所得税:1000万円×15.315%=153万1500円

- 復興特別所得税:153万1500円×2.1%=3万2161円

- 住民税:1000万円×5%=50万円

- 合計税額:206万3661円

関連記事

マンション売却時の税金③:譲渡所得1,500万円の場合

『短期』5年以内で売却した場合の税金

- 所得税:1500万円×30.63%=459万4500円

- 復興特別所得税:459万4500円×2.1%=96万4845円

- 住民税:1500万円×9%=135万円

- 合計税額:690万9345円

『長期』5年目以降で売却した場合

- 所得税:1500万円×15.315%=229万7250円

- 復興特別所得税:229万7250円×2.1%=4万8242円

- 住民税:1500万円×5%=75万円

- 合計税額:309万5492円

マンション売却時の税金④:譲渡所得2,000万円の場合

『短期』5年以内で売却した場合の税金

- 所得税:2000万円×30.63%=612万6000円

- 復興特別所得税:612万6000円×2.1%=12万8646円

- 住民税:2000万円×9%=180万円

- 合計税額:805万4646円

『長期』5年目以降で売却した場合

- 所得税:2,000万円×15.315%=306万3000円

- 復興特別所得税:306万3000円×2.1%=6万4323円

- 住民税:2,000万円×5%=100万円

- 合計税額:412万7323円

税金や確定申告に複雑な計算をしているイメージを持つ方がいますが、そんなことはありません。公式が分かっていれば、個人でも簡単に計算することが可能です。ただ、下記公式を使えば、もっと簡単に目安となる税額を算出できます。

『短期』

40.2万円×( 譲渡所得金額 / 100 )=概算税額

『長期』

20.6万円×( 譲渡所得金額 / 100 )=概算税額

譲渡所得が100万円あがるごとに、『長期:約20.6万円、短期:約40.2万円』、税額が上昇していきます。この数字さえ覚えておけば、税額の心配をする必要はありません。これで、譲渡所得金額に合わせておおよその税額を確認することができます。マンションを売却して自分が税金を払う立場になったら、まずはざっくりと計算してみましょう。おおよその金額を知っているだけでも違うはずです。

特定居住用財産(マイホーム)を売却した時の特別控除

ここまで、不動産譲渡所得が発生した際の税金の計算方法を解説してきました。意外と高額な税金が発生することに驚いている方も少なくないでしょう。しかし、住み替えで前のマンションを売却して、税金が発生する方は比較的レアな事例です。なぜかというと、マイホームは税制で税金が控除される特例が多いからです。

マンション売却で実際に税金を払うケースはレア

利益目的で家を売買しているのではないため、『3,000万円の特別控除』(非課税枠)という控除もあります。これは、自宅として住んでいるマイホームを売却して発生した譲渡所得から3,000万円を差し引ける特例なので、譲渡所得が3,000万円を超えない限り税金がかかりません。

他人に貸すための物件ではなく自宅として住むための家の売買はさまざまな控除があり、税制が優遇されています。マンション売却を検討している方にとっては魅力的な控除ですが、適用条件が設けられているので、誰でも利用できるわけではないので注意が必要です。

マンション売却をしても税金がかからないケース①:3,000万円の特別控除の適用

- 自分で住んでいる家屋、もしくは家屋と共にその敷地たる土地や借地権を譲渡すること。現住でない場合は住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。もし家屋を取り壊した場合は、以下の2要件を満たすこと。(ア)取り壊した日から1年以内に敷地の譲渡契約が締結され、住まなくなった日から3年目の12月31日までに売ること。(イ)家屋の取り壊しから譲渡契約を結ぶ日まで、敷地を駐車場やその他の用途に利用していないこと。

- 譲渡した日の前年及び前々年に本特例を利用していないこと。

- マイホームの買い替え特例や譲渡損失にかかる損益通算、繰越控除の特例の適用を受けていないこと。

- 収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 災害によって家屋が消失している場合は、住まなくなった日から3年目(東日本大震災による場合は7年目)の12月31日までに売ること。

- 売買の相手が親子や夫婦など特別な関係でないこと。

特別な関係には生計を一にする親族や内縁関係にある者なども含みます。

マンション売却をしても税金がかからないケース②:上記以外のパターンも

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

住宅ローン控除のとの併用も出来ないので、不動産の買い替えを検討している方は、とくに注意が必要になります。さまざまな制約はありますが、大きな節税効果がある特例です。譲渡所得が発生した時は適用条件を確認の上、適用を検討してみるべきでしょう。

※検討の際には税務署にて適当条件などの確認を必ず行ってください。

関連記事

マンション売却をしても税金がかからないケース③:その他の重要な制度

不動産を売却して得られた利益に対してかかる「譲渡所得税」には、紹介した3,000万特別控除のほかに以下の2つの重要な制度があります。これらにより税金を安く抑えることができます。

10年超所有軽減税率の特例

10年超所有軽減税率の特例とは、10年を超えて所有している居住用財産を売却して利益が出た時に、譲渡所得税の税率が低くなる特例のことです。所有期間が5年超の居住用財産の税率は所得税・住民税・復興特別所得税合わせて20.315%ですが、10年超所有軽減税率の特例が適用されると、課税譲渡所得が6,000万円以下の部分については税率が14.21%にまで軽減されます。

特定居住用財産の買換え特例

特定居住用財産の買い換え特例とは、居住用財産を売却して新しいマイホームに買い換える場合、マイホームの売却価格よりも、買い換えたマイホームの購入金額の方が高ければ課税されないという制度です。たとえば、今住んでいるマイホームを3,500万円で売却して、4,000万円の新しいマイホームに買換えた場合は、税金がかからないことになります。

不動産会社にマンション売却の見積もり査定をお願いしてみる

自分の家がいくらぐらいなのか気になるのであれば、不動産会社に見積もり査定をとってもらってもいいでしょう。見積もりは無料です。もし売ってもいいなという値段であれば売却を進めたいという方もいるでしょう。一括査定サイトを使うと複数の会社の見積もりをとれるので便利です。一括査定サイトはいくつかありますがおすすめは2つ。

すまいバリュー

まずはすまいValueです。大手不動産6社からの査定を一括で申し込めます。もちろん査定は無料です。

HOME’S

続いておすすめするのは、LIFULL HOME’Sが運営しているHOME’Sです。こちらは約2,800社の不動産会社が登録しておりどんな会社なのか説明も具体的です。

マンション売却時の税金は税理士など専門家に聞いておこう

この記事では以下の内容を紹介しました。

税金の不安はマンション売却を検討している多くの方が感じていると思いますが、事前に税額を把握することでマンション売却の不安を1つ取り除くことができます。住み替え予定でマンション売却をご検討されている方は、その後の流れもふまえて新たに家を買うのか、ローン残債の有無も踏まえて税務署やファイナンシャルプランナーに相談されてもいいでしょう。

ただ、本記事でご紹介しているのはあくまで『目安となる税額』。実際に支払う税額とは異なるのでご注意ください。不動産会社の中にも、税金に詳しかったり、提携している税理士を紹介してくれることもあるので、まずは不動産屋に相談するのも良いでしょう。確定申告時には個別条件などを税理士や税務署にご確認ください。

監修者:玉井 伸樹

経歴:(株)ウィルゲイツ・インベストント勤務。ゼネコン、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、建築に広範な知識を有し、近年は太陽光発電等様々なアセットのソリューションにアプローチ。宅地建物取引士・一級建築士。