{kind=link}

目次

家の買い替えには、たくさんのメリットがあります。今までよりも暮らしやすくなるだけではなく、節約の効果も。少しでも家の買い替えを検討している方は、まずメリットを知ってください。その上で、本当に買い替えるかどうかを検討していきましょう。そうすれば、本当にあなたに合った家も見つかります。

家の買い替えはもう珍しくない

家に暮らしを合わせず、暮らしに家を合わせた買い替えを

「家を選ぶ基準」も「家族構成」も「時代」もどんどん変化していきます。住宅ローンを返済したと思ったら、建替えで支出が増えたり、家の解体で子供がまた住宅ローンをという繰り返しになるかもしれません。

- 「家の間取りや使い勝手などの不満をかかえている」

- 「将来売却をした時の価値について不安がある」

そんなお悩みを耳にします。買い替え次第ではランチや光熱費などを節約するよりも大きな節約になることもあります。メリットを上手にいかして、満足のいく買い替えを実現させましょう。

家の買い替え:3つの動向調査

国土交通省では、住み替え前後の住宅の種別や世帯の状況、資金調達の状況等を把握するために毎年、住宅市場動向調査を実施しています。この調査では、住み替えをした際の選択理由、住み替え前の住居をどうしたのか、住み替え前と後の変化、住み替えをした年齢、資金調達などにも触れています。

「家族が増えたから」「高い価格で売れそうだから」「ペットを飼いたいから」など、住み替えの理由はさまざまですが、なぜ住み替えたいのか?住み替え時にどのような事を優先して家を選びたいのか?選択理由を明確にすれば、家の住み替えもスムーズに進めやすいです。

家の買い替え動向調査①:住宅市場

家の買い替えをしたい方の多くが、以下のことを考えます。

- 「一戸建てがいいのかマンションがいいのか」

- 「立地を優先させるべきか」

- 「親や子供の近くなど、住むエリアで決めるのか」

- 「将来売却する場合の価格を優先させるべきか」

住み替え理由は、注文住宅取得世帯では「信頼できる住宅メーカーだったから」が 50.7%で最も多く、分譲マンション、中古マンション取得世帯では「住宅の立地 環境が良かったから」が最も多く、それぞれ 72.3%、60.5%。という結果でした。分譲戸建、中古戸建て住宅取得世帯では、「一戸建てだから」といった理由で買い替えする人も多いようです。

住宅形態による選択理由まとめ

- 注文住宅世帯→「信頼のできる住宅メーカだったから」

- 分譲マンション・中古マンション世帯→「住宅の立地 環境が良かったから」

- 分譲戸建て・中古戸建て世帯→「一戸建てだから」

家の買い替え動向調査②:一時取得・二時取得別の世帯主の年齢

初めて住宅を取得した世帯(一次取得者)、2回目以上の取得となる世帯(二次取得者)を年齢別に見てみます。一次取得者は、いずれの種類の住宅でも「30歳代」が最も多く、二次取得者は、住宅、分譲マンシ ョン、中古戸建住宅、中古マンションでは「60 歳以上」が最も多く、分譲戸 建住宅では「40 歳代」が最も多くなっています。

出典:国土交通省住宅市場動向調査

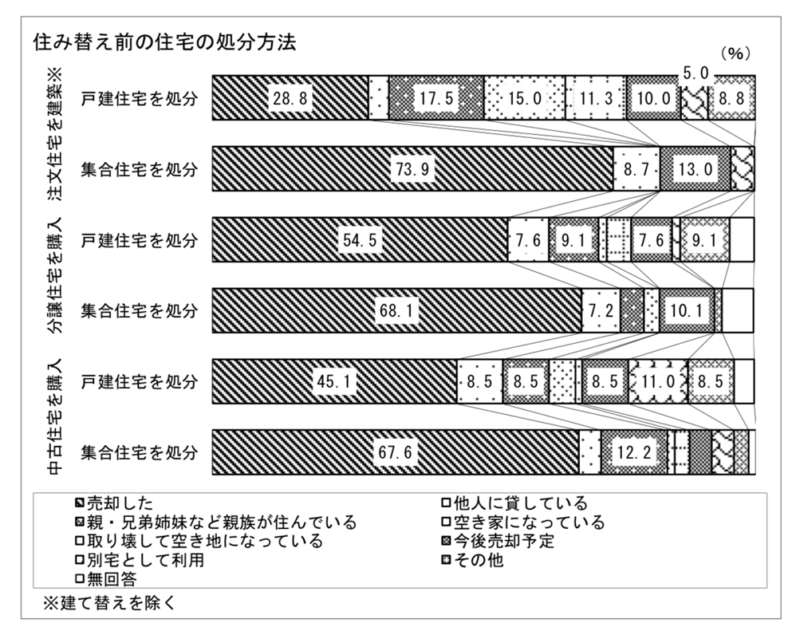

家の買い替え動向調査③:住み替え前の住居の処分方法

続いては、住み替え前の住居の処分方法です。「売却した」が最も多く「今後売却予定」も含めると、いずれは売却を検討する方が多いでようです。

家をなかなか売却できないときは、まず賃貸に出す方法もあります。しかし、3年以上賃貸をすると事業用として扱われるので、いざ売却しようと思った時に3,000万円の買い替えの減税措置を使えなくなるので注意です。賃貸に出した場合は、3年以内(3年経過する日の12月31日まで)に売却を検討するべきでしょう。

出典:国土交通省住宅市場動向調査

家の買い換えと保有:どちらにメリットがある?

実際に買い替えた方がお得なのか、保有している方がお得なのか気になると思います。買い替えをする理由はそれぞれで異なってはきますが、利益だけで見るとどこかの時点で買い替えると資産を大きくしたり、売却益を得ることもできます。

もちろん売却益が出ない場合もありますが、立地がよい人気のエリアでは想像以上に売却益が多く出るケースも。また、マンションの値下がり分が少ないほど、トータルで見たときに費用が安くすみます。

家を買い替える場合のメリット

家を買い替えるメリットは以下のとおりです。

- 結婚、出産、退職、親の介護などの人生のイベントに合わせて生活できる

- 買い替えの税の繰り延べ措置を利用できる

- 団体信用生命保険で家族の住居費のリスクを守ることができる

- 売却、購入で資産を入れ替える事で利益や資産を大きくできる

家の買い替えで得られるメリットは意外と多い

家の買い替えで、結婚、出産、退職、親の介護などの人生のイベントに合わせて間取りや使い勝手などの不満の改善できます。介護が必要になった場合にバリアフリーや設備面が整った住宅に住み替える事で生活を充実させる事ができ、生活の質も向上します。

また、売却をして売却益が出ると譲渡所得が発生しますが、居住用不動産の買い替えをすると3,000万円の特別控除の特例を受けられます(適用要件があります)。この金額は大きいのでぜひ活用していきましょう。住宅ローンの返済途中で死亡もしくは高度障害などでは残された家族に変わって生命保険会社が住宅ローン残高を返済してくれる団体信用生命保険についてご存知の方は多いと思います。

一般の生命保険などの見直しをすることがあると思いますが、団信も保険の一つです。既に入っている人も多いと思いますが、入っていなければ借り換えをして団体信用生命保険に入るとその分の保障額や保険期間など、万が一の場合に家族に残せるお金が増えます。

居住用資産の3,000万円特別控除と住宅ローン減税の併用は出来ません。そのため、買い替えの場合はどちらが得か検討する必要があります。住宅ローン減税が概ね400万円得られるとすると、長期譲渡の税率は約20%なので2,000万円の利益が分岐点です。

2,000万円以上の利益が出ているならば、3,000万円控除を利用したほうが得。2,000万円以下の利益なら3,000万円控除を受けずに、住宅ローン減税を得たほうが得です。ただし、家族構成、借入額、年収によって住宅ローン減税額が変わりますので、個別にシミュレーションする必要があります。

関連記事

【重要】家の買い替えでの注意点

築年数が古いマンションを買い替えるときの注意点

築年数が古いマンションなどで高齢者が多く管理組合の役員のなり手がいない場合、所有者が不明の部屋が多く(所有者と連絡がつかない)重要な決議ができない場合に、管理組合が機能しなくなっていきます。

このような場合には、しっかりとした管理ができなくなり資産価値の低下も考えられます。マンションを購入する場合には、直近の管理規約の改定日(年数が経過して一度も規約の改定をしていない場合には注意が必要です)や2、3年分の管理組合の総会の議事録、議案書などを確認しておきましょう。

また、管理会社に管理を委託せず自主管理をしているマンションなどもありますので、管理形態などの確認もしておきましょう。

旧耐震の家の買い替えるときの注意点

旧耐震(建築確認の日付が1981年6月1日以降ならば新耐震)の住宅は、大手の都市銀行などでは住宅ローンが組めなくなってきています。旧耐震でも住宅ローンの対象としている金融機関もありますのでひとまずは安心ですが、売れにくいことには間違いはなく、今後金融機関の方向転換なども考えられますので旧耐震の住宅を所有している方は、売却のタイミングについて検討してみてください。

関連記事

まとめ:家の買い替えにはメリットもたくさん!

この記事では以下の内容を紹介しました。

家の買い替えでは、住宅ローン減税や住まい給付金、譲渡所得など大きな節約になることがあります。日常のランチ代などを節約するよりも、節約効果が得られる可能性もあります。買い替えのタイミング、買い替え時の繰上げ返済、住宅ローン減税、住まい給付金、譲渡所得などわかりにくいことが多いです。

住宅ローンを借り換える場合にも、借り換えの実績のある不動産会社は最善の融資条件(低金利)で借り換えの交渉をしてくれます。お得にお金を残せるように賢く不動産会社を活用していきましょう。

※参考資料

(■【資料1】平成30年度 住宅市場動向調査~調査結果の概要~)

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧