{kind=link}

目次

マンション売却で支払う税金

確定申告前におさらい

マンションを売却する際には、以下のような税金を納める必要があります。

- 印紙税

- 登録免許税

- 消費税

- 譲渡所得税

それぞれ詳しく解説していきます。

印紙税

不動産を売却する際に作成する売買契約書には、その金額に応じて印紙税を納める必要があります。

なお、平成26年4月1日から平成32年3月31日までの間に作成された契約書に関しては軽減措置が適用されます。

例えば、3,000万円の売買契約書は本来であれば2万円の印紙を貼り付ける必要がありますが、軽減税率の適用を受けると1万円だけで済みます。

登録免許税

不動産を売却すると所有権を売主から買主に移転する必要がありますが、所有権移転登記を行う際には登録免許税を納める必要があります。

ただし、一般的に所有権移転登記費用を負担するのは買主の方で、売主は売渡証書の作成費用や必要であれば抵当権抹消登記費用を負担する必要があります。

所有権移転登記費用は移転する対象の固定資産税評価額などに応じて税金が変わりますが、売渡証書の作成費用や抵当権抹消登記費用は登記対象の不動産1筆につき1,000円の登録免許税となっています。

消費税

不動産売買において、建物は消費税の課税対象となるものの土地は非課税です。また、そもそも売主が個人の場合は消費税の課税対象となりません。

つまり、あなたがマンション経営を行っていたり、住宅を建てて売却する法人や個人事業主等でなかったりすると不動産売買は非課税となります。

ただし、仲介手数料や売却にあたって施したリフォーム費用、解体費用、登記費用のうち司法書士に支払う司法書士報酬などは消費税が課税されるので注意しましょう。

譲渡所得税

不動産を売却して利益が出ると、その利益分を譲渡所得税として確定申告して納税する必要があります。

譲渡所得税は、他の税金と比べても金額が大きくなることが多いため、本記事ではその計算方法など含めて詳しく解説していきたいと思います。

譲渡所得税の計算方法

譲渡所得税は、以下の計算式で計算することができます。

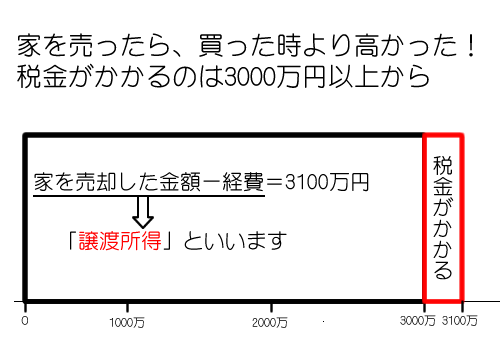

課税譲渡所得=不動産売却価格-取得費-譲渡費-特別控除

納税額=課税譲渡所得×税率

一つ一つ解説してきましょう。

不動産売却価格

不動産を売却した時の金額です。売買契約書に記載した金額を入れます。

取得費

取得費は、売却した不動産を購入した時に要した費用のことで、売買金額の他各種経費を計上することができます。マンションならマンション購入費用、戸建てなら土地と建設費用など。

取得費を証明するために、購入時の売買契約書や領収書が必要になります。

なお、建物については購入してから売却するまでの経年劣化分を考慮するため、減価償却費を計算する必要があります。

譲渡費

譲渡費は売却する時に支払った仲介手数料や解体費用などの経費を計上できます。

特別控除

売却する不動産がマイホーム(居住用不動産)だった時には、一定の条件を満たすことで「3,000万円特別控除」などの適用を受けることができます。

3,000万円特別控除の適用を受けられれば、その特例の名前通り、3,000万円差し引くことができるのでかなり大きな効果を期待できます。

(参考:国税庁 No.3302マイホームを売ったときの特例)

譲渡所得税の税率

課税譲渡所得が計算できたら、その額に対して税率をかけて納税額を算出します。

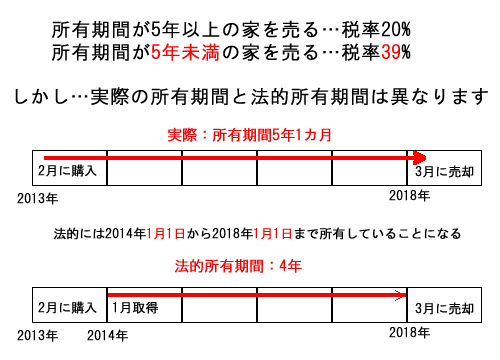

給与所得や不動産所得は、他の所得と合算してその額が大きくなるほど納税額も大きくなる累進課税制度が採用されていますが、土地・建物に関する譲渡所得は分離課税のため、給与所得や不動産所得とは分離して計算し、その税率は額に応じてではなく、所有期間に応じて異なります。

| 給与所得や不動産所得など | 総合課税 | 累進課税制度 |

| 土地、建物の譲渡所得 | 分離課税 | 所有期間に応じた税率 |

所有期間で税率が変わる

具体的には、不動産を売却した年の1月1日時点で、所有期間が5年以下であれば短期譲渡所得として39.63%(所得税30.63%、住民税9%)、5年超であれば長期譲渡所得として20.315%(所得税15.315%、住民税5%)となっています。

| 分類 | 所有期間 | 所得税 | 住民税 | 合計 |

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

お金が戻ってくるかも!見落としがちなマンション売却に関する税金計算

マンション売却に関する税金計算で、見落としがちなものとしては、譲渡所得がマイナスとなった時の確定申告が挙げられます。

給与所得や不動産所得など総合課税であれば、例えば不動産所得でマイナスとなった時に給与所得のプラスと相殺して、納めすぎた税金があれば還付を受けられる損益通算を利用できます。

しかし、土地、建物の譲渡所得は分離課税のため、通常は上記のような損益通算ができません。

そのため、譲渡所得でマイナスとなっても損益通算はできないのですが、売却する不動産がマイホームである場合に、一定の要件を満たすことで受けられる譲渡損失の損益通算及び繰越控除の特例の適用を受ければ、損益通算が可能となります。

この条件を満たすことができる時には、忘れずに確定申告するようにしましょう。

譲渡損失の損益通算及び繰越控除の特例

譲渡所得の計算方法は、売却価格-取得費-譲渡費用-特別控除でしたが、例えば、5,000万円で購入した不動産を3,000万円で売却するような場合には、(減価償却費次第ではありますが)所得が大きくマイナスになる可能性が高いでしょう。

他の条件を一切考慮せずに、3,000万円-5,000万円=-2,000万円が譲渡損失だった場合、売却する不動産がマイホームであることなど一定の要件を満たすことができれば、給与所得など他の所得と損益通算できます。

また、損益通算してもさらにマイナスが残る場合には、翌年以降3年間に渡って繰り越すこともできます。

例えば、ある年の譲渡損失が2,000万円で、給与所得が500万円だった場合には、その年に損益通算しても1,500万円の損失が残ります。

この1,500万円を3年に渡って繰り越すことができるため、合計4年間に渡ってかなりの額の還付を受けられます。

| 特例適用年 | 1年目 | 2年目 | 3年目 | |

| 給与所得 | 500万円 | 500万円 | 500万円 | 500万円 |

| 譲渡損失 | 2,000万円 | 1,500万円 | 1,000万円 | 500万円 |

| 繰越控除 | 1,500万円 | 1,000万円 | 500万円 | – |

参考:国税庁 No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)

参考:国税庁 No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

まとめ

マンション売却の際にかかる税金と、その中でも特に忘れるともったいない譲渡損失の特例についてお伝えしました。

譲渡損失があるときは、特例の適用を受けると大きな額の還付を受けられる可能性が高いため、しっかり活用していきましょう。

その他の税金についても、印紙税の軽減税率の適用期間は、2019年10月に予定されている消費税増税などについて把握し、お得となるタイミングで売却するよう進めるとよいでしょう。詳しくは税理士さんにご相談ください。