{kind=link}

目次

貯金なし、頭金なし……そんな状況でもマイホームが欲しい人は大勢いるでしょう。この記事では、元不動産業者の筆者が、あまり初期資金がない状態でのマイホーム購入について解説します。

貯金なし・頭金なしでもマイホームは買えるが現実は厳しい……

「貯金なし・頭金なし」でも、引越代もない人はほぼいない

マイホーム購入を検討されるあなたは「貯金なしでもマイホームは買えるの?」と疑問に思ったことが一度くらいあるのではないでしょうか。先に結論だけお伝えしますと、貯金が無くてもマイホームは買えます。

答えは明白ですが、今も昔も同じような質問が絶えません。理由は、同じ「貯金なしでマイホームを買う」という言葉でも、人によってに微妙な違いがあるためです。

- お財布の中身も銀行口座の残高を合わせても本当に貯金ゼロ、購入に係る諸費用も用意出来ない状態でマイホームを買う

- 物件購入代金に頭金は入れられないが、諸経費位はある状態でマンションを買う

両者の違いは、本当にお金を持っていないか、諸費用分くらいのお金はあるかの違いですね。銀行によっては「諸費用ローン」という商品があります。頭金なし、諸費用なしでマイホームを購入したい人のための住宅ローンです。

ただ、私の経験上、「貯金なし」でもマイホーム探しから新居に引っ越すまでの出費が全くのゼロ円だった方はいません。実質的に貯金なしでマイホームの購入は可能ですが、実際はある程度の資金を用意しないと買えないと考えたほうが良いでしょう。

貯金なし・頭金なしでのマイホーム購入が厳しい3つの理由

貯金なし・頭金なしのマイホーム購入が厳しい理由①:売買契約ができない可能性

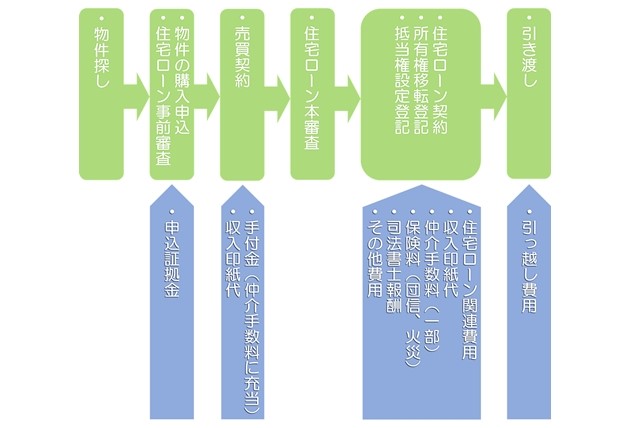

本当に貯金なしでマイホーム購入はできないのか。物件探しから新居に引っ越すまでのプロセスと、具体的にどんな費用が必要になるか見てみましょう。

ご覧の通り、マイホームを購入すると決めた瞬間に早くも手付金や申込証拠金などの費用が発生します。

申込証拠金

申込証拠金とは、申し込みの意思を示すための費用です。とくに相場はなく、5万円や10万円などとするケースがほとんど。申込証拠金なしでもマイホームを購入できるケースもあります。

では仮に、申込証拠金なしで取引を進められたとしましょう。

手付金

売買契約の段階で、少なくとも売買契約書に貼付する収入印紙代や契約時に売主に支払う手付金が必要です。収入印紙自体は自分で用意する場合もあれば、不動産会社が事前に用意してくれていてその代金を契約時に不動産会社に渡すケースもあります。どちらにせよ、この売買契約の時点で最低でも契約書に貼付する収入印紙代が必要です。

また最大の問題はマイホーム購入への手付金。支払わなければならない法的な決まりはないものの、手付金すら用意できないと契約を断られる可能性も否めません。

不動産会社が納得すれば手付金ゼロということも考えられなくありませんが、少なくとも私が経験した中で手付金ゼロという取引は一度もありませんでした。

関連記事

貯金なし・頭金なしのマイホーム購入が厳しい理由②:住宅ローンが利用できない可能性

貯金なしだと、マイホーム購入が厳しい理由はもう一つあります。貯金なしという事実が、住宅ローンの審査に良い印象を与えません。もちろん貯金なしで、さらにフルローンでマイホームを購入された方も多くいます。ただあくまで「この人に貸しても問題ない」と銀行が判断したからであり、誰もが住宅ローンの審査に通るわけではありません。

以前、私がお世話させていただいた2人の「貯金なし」のお客様がいましたが、銀行からのローン審査結果は明暗が別れました。ちなみに、この2人のお客様は、ほぼ同じ年齢です。

貯金なしの住宅ローン審査が承認・非承認で異なったケース

住宅ローンの審査が承認されたお客様

住宅ローンの審査が非承認になったお客様

- 勤務先:配送業者

- 雇用形態:非正規社員

- 年収:300万円前半

- 勤続年数:1年

- 家族構成:妻(専業主婦)、子二人

- 貯金:なし

お金を貸す側として見た時、前者のお客様に貸したいと思うのは銀行として当然の心理です。実際、住宅ローンの審査が非承認になってしまったお客様について、銀行の担当者からこんな打診を受けました。

「本当に貯金はなしですか?親御さんや兄弟から諸費用の一部だけでも借りることは難しいですか?」

上記の言葉は、勤務先や雇用形態、収入は変えられないため、せめて諸費用の一部だけでも払えるお金があれば審査が有利になりますという意味。しかし、お客様は本当に全くお金を用意していません。さらに消費者ローンからの借り入れが発覚し、残念ながらマイホーム購入には至りませんでした。

貯金なし・頭金なしでのマイホーム購入が厳しい理由③:頭金1割の常識は今も変わらない

マイホーム購入は人生における一大イベント。

マイホーム購入に関するメディアは非常に多く、実に様々な視点から貯金がなしでのマイホーム購入について解説されています。ただ以下のような話を耳にしたことはありませんか?

- 頭金は物件価格の1~2割位あると自分の属性を補うことができる。

- マイホーム購入にかかる諸費用は物件価格の5〜8%位が目安だ

- 住宅ローンの返済額は収入の3割までに抑えたほうが良い

上記について肯定的な意見もあれば、逆に真っ向から否定する意見もあります。上記はあくまで目安でしかないため、視点を変えて考えると肯定も否定もできてしまうのです。ただ一つ明確なのは、頭金や諸費用、ローン返済額の目安は大きく間違った情報ではないという点。

今回解説させていただいた通り、勤務先や年収などの属性がよほど良くない限り、貯金なしでマイホームを買えるという前提は捨てたほうが良いでしょう。貯金なし・頭金なしの条件でマイホームを購入できたとしても、ローン返済に苦しめられてしまい、その後の生活が幸せかどうかは分かりません。

関連記事

貯金なし・頭金なしのマイホーム購入は危険

貯金なしでマイホームが購入できるなんて、夢のような話です。

しかし、現実に目を向けると貯金なしでマイホームを購入するのは不可能に近いというのが事実。将来的なリスクや家計という面から考えると、貯金なしでマイホームを購入するのはおすすめできません。

たとえば、金利1.5%で35年ローンを組み、3,500万円の物件を購入するとします。頭金1割あるかないかを比較しました。

| 借入額 | 毎月返済額 | 年間返済額 | 総返済額 | |

|---|---|---|---|---|

| 頭金なし | 3,500万円 | 10万7,164円 | 128万5,968円 | 4,502万6,161円 |

| 頭金1割 | 3,150万円 | 9万6,448円 | 115万7,376円 | 4,052万3,480円 |

頭金を350万円用意して、購入すればフルローンと比較して、約月々10,000円返済額が安くなります。 毎月の家計における1万円の出費は、決して軽視できるものではありませんが、手元に資金があった方が心にゆとりが持てるかもしれません。

それよりも、今住んでいる住宅が賃貸ならその賃料の支払いは自分の資産に対しての支払いではありません。大家さんのお金になってしまいます。自分の資産にお金を払うのか、赤の他人にお金を払うのか。この違いが大きいのです。なるべく早く物件を購入して自分の資産に対する支払いを始めたほうがいいと思います。

マイホーム購入シミュレーションへの補足

この例は、頭金が350万円あって諸経費の約200万円の合計550万円の自己資金(預金)がある場合のシミュレーションですが、ここまで貯める必要はありません。

諸費用ローン+物件価格満額の住宅ローンでマイホームは購入できますが、諸費用ローンは金利も高く返済期間も短いため、月の支払いが大きくなるのでおすすめできません。

諸費用まで貯めればマイホーム購入ステージに移行すべきです。

頭金分の350万円をためるということは、将来買うマイホーム代金としての貯金(350万円貯めるため)と現在お住まいのお部屋の賃料で家2つ分の支払いをしているのと変わりません。これはとてももったいないです。

このロスを回避するために、諸費用がたまったらマイホームを購入しましょう。マイホームを購入すればこのダブルの負担のうち賃料の負担がなくなります。記事の例でみてみましょう。

200万円の諸経費がある人が、3,500万円のマイホームを購入するために350万円を貯金してから購入する場合と今購入する場合の比較です。350万円貯めるのに月に6万円貯金すると仮定します。すると、貯まるまで約5年かかりる計算になります。

EX1)マイホームのために過分に貯金する場合

①現在の賃料 10万円 5年合計 (10万円×12ヶ月×5年=600万円)

②将来購入する家のための貯金 5万円

5年間は家二つ分で月15万円の支払いになり、賃料はマイホームのローンを減らさないので総返済額の約4,000万円にプラスするので、最終的には4,600万円の支払いが生じます。

総ローン返済額:4,000万円+賃料600万円=4,600万円

5年目以降の支出は家1つ分の9万6,448円になります(上記別表)。

EX2)最小限の貯金でマイホームを購入する

購入した家のローン 10万円

総返済額は約4,500万円。賃料はかかりませんので、最終的には4,500万円の支払いが生じます。

総ローン返済額:4,500万円+賃料0万円=4,500万円

ローン支払い額:10万7,164円

結果350万円を貯金するより今購入したほうが、100万円お得という計算になります。更に将来のマイホームのために5年間貯金できるなら、今購入して月々4万円づつ貯金が出来ることになり、それはずっと貯金通帳に残るお金になります。

5年後のイメージは

350万貯めてから買う人:月々96,000円のローン支払い

今買う人:月々107,000万円のローン支払い+240万円の預金(4万×12月×5年)

これらを見ても過分に自己資金をためて購入時期を逃すのはお勧め出来ません。

貯金なし・頭金なしではなく、身の丈に合ったマイホーム購入計画を

この記事では以下の内容を紹介しました。

マイホーム購入に関する情報はあまりに多く、本当に自己資金ゼロでマイホームが購入できると錯覚してしまう情報も少なくありません。しかし、マイホーム購入したいのであれば、物件購入の諸費用分は用意することです。また、賃貸に住んでいる場合は、余計に頭金を貯めずマイホームを購入しましょう。頭金にこだわると、その期間は新しい家の頭金分を貯める月々の貯金と賃料のダブルの負担になります。これは本当に非効率です。

マイホームを購入すれば賃料の方の負担はなくなりますので、頭金を貯めずにマイホーム購入した方が得です。家を買った後も、引越代や新しい家につけるカーテンや家具など家財が必要ですし、それとは別に子どもの学校行事など急な出費があるかもしれません。この辺にかかるお金については、マイホーム購入資金とは別に貯めておけば不安を減らせます。

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧