{kind=link}

目次

立地、眺望、共用施設……どれをとっても最高のクオリティの住まいといえばタワーマンション、通称タワマンです。憧れの住まいと考える人も多いですが、どのくらいの年収があれば手が届くものなのでしょうか? 実は、一般的なサラリーマンでもタワマンの購入は可能。ただし、ある程度の年収は必要です。タワマンの購入にどのくらいの年収が必要なのか、詳しく解説します。

年収に対してどれくらいの価格のマンションを購入できる?

新築マンションで年収の7倍、中古マンションの年収の6倍

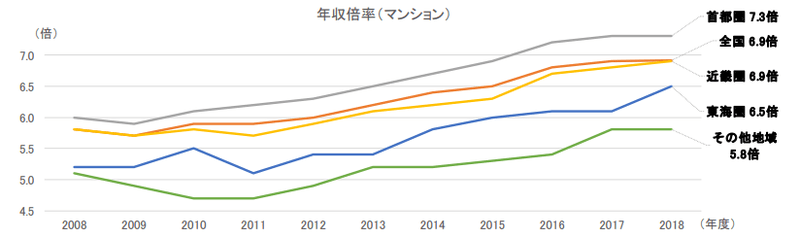

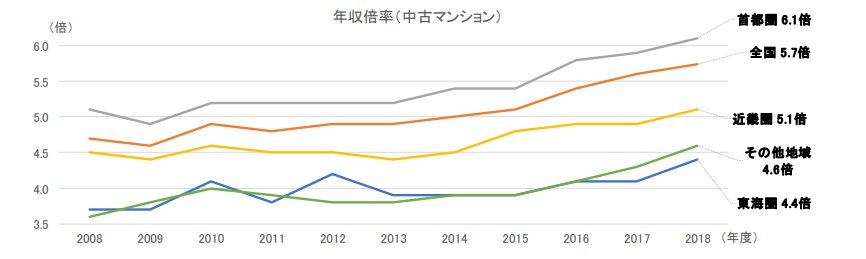

まずは、年収から見てどれくらいの価格のマンションが購入可能なのか考えてみましょう。 (出典:住宅金融支援機構)

上記2つのグラフは、フラット35でおなじみ住宅金融支援機構の「年収倍率」の調査結果です。年収倍率とは、要は年収に対して何倍の物件を購入しているかというもの。上のグラフ新築マンション、下のグラフが中古マンションで、それぞれ年収倍率の平均の推移を表しています。

この調査結果を見ると、新築マンションは年収の7倍前後の価格で選んでいる人が多いことがわかります。年収500万円の人だったら3,500万円前後。年収800万円の人だったら5,600万円前後ということですね。 一方、中古マンションの年収倍率は少し下がって6倍前後。年収500万円の人だったら3,000万円前後。年収800万円の人だったら4,800万円前後という計算になります。

年収に対する借り入れ可能額

タワマンに限らずマンションを買う人の多くは、住宅ローンを組むでしょう。住宅ローンの審査は「年収の〇倍まで」という基準ではありません。そのため、年収によってどれくらいの融資が受けられるかについても把握しておくべです。 住宅ローンで借り入れ可能な限度額は、以下の計算式で計算します。

借入れ可能額=(年収×返済負担率÷12)÷「審査金利で100万円を〇年間借りた場合の毎月の返済額」×100万円

年収から見る借入可能額のシミュレーション

審査金利が4%だった場合のシミュレーションをしてみましょう。

借入可能額は、税込み年収×40%÷12÷4,428円(35年ローンの場合)×100万円 です。

返済比率40% 審査金利4%の35年ローンで審査した場合は下記借入額になります。

| 400万円 | 3,011万円 |

| 500万円 | 3,764万円 |

| 600万円 | 4,517万円 |

| 700万円 | 5,269万円 |

| 800万円 | 6,022万円 |

| 900万円 | 6,775万円 |

| 1,000万円 | 7,528万円 |

| 1,100万円 | 8,281万円 |

| 1,200万円 | 9,033万円 |

この計算は少し難しいので、「審査金利3%の住宅ローン」と「フラット35」の場合の年収別の借り入れ可能額の目安を以下の表にまとめております。金融機関ごとに審査は異なりますので、こちらは審査通過をお約束するものではないことをあらかじめご了承ください。

| 年収 | 審査金利3%の金融機関 | 2019年9月時点のフラット35(金利1.1%) |

| 400万円 | 3,030万円 | 4,270万円 |

| 500万円 | 3,780万円 | 5,330万円 |

| 600万円 | 4,540万円 | 6,400万円 |

| 700万円 | 5,300万円 | 7,470万円 |

| 800万円 | 6,060万円 | 8,000万円 |

| 900万円 | 6,810万円 | 8,000万円 |

| 1000万円 | 7,570万円 | 8,000万円 |

| 1100万円 | 8,330万円 | 8,000万円 |

| 1200万円 | 9,090万円 | 8,000万円 |

金融機関によって借り入れ限度額は異なりますので、限度を超えた場合は限度額しか融資されません。

フラット35の借り入れ額は8,000万円までとなっているので、上記表では年収800万円以上の場合は一律融資額8,000万円が限度となっています。限度額以上の融資を受けたい場合は、複数の住宅ローンを組み合わせることになります。

審査金利は4%のところ、返済負担率は40%のところが多いようです。また、上記の計算式を簡略化すると、税込み年収の40%が審査における限界返済額。これを12で割って1カ月の限界返済額を求め、100万円を35年ローンで審査金利3%で借りた場合の月々の返済額で割ります。これで100万円を何個借りられるかがわかります。

注意!「借り入れ可能」と「返済可能」は違う

各金融機関が借り入れ可能額の基準として儲けている「返済負担率(返済比率)」。年収に対していくらを返済額が占めているかの割合を示したものですが、この数値は20~25%ほどがベストだと言われています。

それに対し、年収400万円以上の借り入れ限度額を計算するときに用いられる基準は35%であることが多いんですね。上記の表も、35%で計算しています。

借り入れ可能額いっぱいで借りるのは危険

つまり、タワマン購入のために借り入れ可能額いっぱいで借り入れてしまうとなると、そのままの年収では多くの人が「苦しい」ということ。もちろん世帯ごとの出費や将来設計によって一概にいえるものではありませんが、統計から出ている「年収の6倍」「年収の7倍」という数値は、多くの人が無理のない借り入れをしているという証拠だといえるのです。

長い人生何があるか分かりません。転職するかもしれませんし、会社の業績が悪くなることも考えられます。離婚して独身に戻ることもあるでしょう。今よりぐっと給与が下がる可能性はどなたにもあり得るのです。その時にローン返済の金額が高いことが生活を苦しくすることになるでしょう。住むことができることと快適な生活は別ですので余裕がある資金計画を立てたいものですね。

関連記事

高年収じゃないと厳しい?やはり都心のタワマンは高い

ではここからは、現在売り出されているタワマンを見ていきましょう。(売り出し中物件や詳細は随時更新されます。詳しくは公式HPをご覧ください)

代表的なタワマン①:パークコート渋谷 ザ タワー

三井不動産レジデンシャルの「パークコート渋谷 ザ タワー」。再開発が進む渋谷駅から徒歩8分という立地に加え、「パークコート」ならではの安心と快適が備わった高級タワマンです。

このタワマンでは1億を超える物件が多いです。平米単価にして200万円ほどといったところですね。「年収の7倍」ということを考えれば年収1,000万円以上、ファミリータイプの広さが欲しければ年収2,000万円以上はほしいところです。

代表的なタワマン②:幕張ベイパーク スカイガーデンタワー

少し都内から離れたタワマンを1つご紹介。東京駅から最短30分という場所にある、千葉県幕張の幕張ベイパークスカイガーデンです。やはり少し都心から離れた場所にあるタワマンは、価格の安さとスケールの大きさが大きな魅力。広々したリビングルームや景色は魅力的ですね。

平米単価は60~80万円ほど。ファミリータイプのお部屋が4,000万円台とあれば、一般的なサラリーマン世帯でも手が届くお値段かもしれませんね!

タワマンが高いのは都心だけではない

都内から離れても、人気があって不動産が高いエリアがあります。人気エリアの神奈川県川崎市の武蔵小杉のタワマンだとファミリータイプは最低でも5,000万円ほど。横浜のみなとみらい付近もファミリータイプのタワマンは1億を超える物件も多いです。

都心部でも中古なら年収500万円でタワマンが買える?!

今の年収でも買える?中古のタワマンは3,000万円台から

「都心の新築タワマンは、とてもじゃないけど手が届かない……」 という人は多いと思います。でも中古なら比較的安価なタワマンもあります。5,000万円以下のタワマンも少なくなく、3,000万円台の物件もあります。

3,000万円台なら年収500万円の人でも十分に射程圏内。「頭金を少し多めに入れられる」「親から援助を受けられる」という方なら4,000万円台のタワマンも検討できるでしょう。

高年収ではないのなら、中古のタワマン狙い

たとえ中古でも、タワマンには以下のようなメリットがあります。

- 共用施設が充実

- 管理費修繕積立金が比較的安い

- 災害時の備えがある場合も

- 賃貸として貸しやすく売却もしやすい

- スーパーや保育園が隣接していることも(マンション内部にあることも)

タワマンの利便性は普遍的なものですし、中古であったとしてもこれからの資産価値の維持に期待できます。分譲時に抽選が殺到したマンションなどは、中古になってからも価値が上がり続けるものもありますが、基本的にマンションは経年につれて価値を落としていくもの。

タワマンが多く建てられ始めたのは2000年前後ですから、初期のものは築20年前後を迎えているんですね。築20年といってもタワマンとしての魅力は損なわれていませんし、価格的には分譲時の半値以下になっていることもあるので狙い目だといえます。

関連記事

高年収ではなくてもタワマンの購入は可能!

いい住まいはタワマンだけではないこともお忘れなく

この記事では以下の内容を紹介しました。

「立地」「築年数」「広さ」「階数」など、どこかで妥協することができれば、一般的な収入の世帯でもタワマンの購入は可能です。 ただしタワマンだけに絞ってしまうと、物件の選択肢はとても狭くなってしまいます。タワマンの魅力は大きいですが、建物の高さがなくても、ビッグコミュニティーのマンションは共用部が充実していることも。

また、タワマンそのものが一種のブランドとなって、周辺マンション相場より少し高めに値段が設定されていることもあります。投資用にではなくマイホームとしてお探しなのであれば、住み心地やその後の生活資金もとても重要になります。自分が住まいにもとめることを再確認し、他の中古マンションを購入してリノベーションするとか一軒家など広い視野を持って選んでみると、思いがけない好物件に巡り合えることもありますよ。

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧