{kind=link}

目次

住宅ローンの借り換えをする際に、注意すべきデメリットや手数料について紹介します。住宅ローンの借り換えを検討している方は、ここで紹介する3つのデメリットに注意してください。また、住宅ローンに関わる手数料を具体的にシミュレーションをしていますので、そちらも参考になると思います。

住宅ローンの借り換え:注意したいポイントは?

デメリットに気をつければ、住宅ローンの借り換えは節約効果が高い

住宅ローンの低金利が続いている時期は、デメリットよりもメリットの方が強調されます。5年ほど前に借り入れた人でも借り換え効果がでる可能性があるでしょう。家計への負担を軽減させたいのなら、絶好の住宅ローン借り換えの機会です。どのくらい節約できそうなのか……ここで住宅ローンの借り換えの具体例を見てみましょう。

具体例

1,800万円を2.5%(15年)で借りると返済額21,393,690円

1,800万円を1.5%(15年)で借りると返済額20,036,250円

このケースでの差額は1,357,440円!十分な金額が節約できそうです。ただ、個人で住宅ローンの借り換えを進めていくのは、結構大変。より高い節約効果を得たい人はこの記事を参考にしてください。

住宅ローンの借り換えによる三大デメリット

住宅ローン借り換えのデメリット①:選ぶのに時間がかかる

さて、住宅ローンの借り換えを成功させるためには、新たな借入先の検討が大切です。いろいろと調べていくと、金融機関の中には『住宅ローン借り換え用の金利』を設定しているところもあります。このような金融機関は、住宅ローンの借り換えに力を入れていると言えるでしょう。

ただし、住宅ローンの借り換えには、新たに住宅ローンを組むのと同じように諸費用がかかります。そのため、住宅ローンの借り換え先は、金利だけではなく諸費用の低いところを探すと良いでしょう。

より節約したいのならシミュレーションを!

どの金融機関で借り換えるが最も効果的か、シミュレーションをすると良いです。ただし、住宅ローンの借り換えの際には、返済期間を短くしたり、一部を現金で負担したりすることも考慮してみてください。そうすれば、より負担を減らせる可能性も出てきます。

住宅ローン借り換えのデメリット②:諸費用がかかる

住宅ローンの借り換えは、今と異なる金融機関に新たにお金を借りることになりますので、諸費用がかかります。金融機関の諸費用には様々なものがありますが、最も金額が大きいのは保証料や事務取扱手数料です。金額は金融機関によって異なりますが、「定額」「借入金額×保証率(事務取扱手数料率)」の2パターンに分けられます。借入金額にもよりますが、「定額」の金融機関は総返済額も低くなる傾向です。

また諸費用には、「現金払い」「住宅ローンに含めて借りる」「住宅ローンとは別に諸費用ローンを利用する」の3パターンの支払い方があります。借入条件次第で、どの選択肢でも借り換え効果を得られる可能性がありますが、「現金払い」が最も節約の効果が高くなります。ただし、「現金払い」は貯蓄額が減少しますから、ためらう方も多いでしょう。諸費用を現金払いにするか、ローンを組むかの判断も重要です。

住宅ローン借り換えのデメリット③:査定結果によっては、借り換えできないことも

住宅ローンの借り換えによる節約の効果は、現在住んでいる住宅の価値にも左右されます。新築の場合、基本的に不動産価値(物的評価)よりも人的評価(収入や職業など)に重点が置かれていることもあり、担保価値が不足していることを理由に借入金額が減額される可能性は小さいです。

借り換えの場合、住宅は中古物件になりますので、住宅の価値と住宅ローンの残高が等しいかそれ以上かが重要となります。住宅価値の減少が、住宅ローンの返済スピードより速ければ、住宅ローン残高分の借り入れができないことになります。

住宅の価値の減少とは?

住宅価値の減少とは……たとえば、15年ほど前に駅から徒歩17分の土地に駐車場付きの戸建ての家を購入したとしましょう。今は駅に近いマンションのほうが人気で、そのエリアの駅から10分以上離れた物件の人気がなくなっていたら、残っているローン残債より少ない額しか借りれないこともありえます。

- 新築 住宅の価値=住宅ローンの借入金額 ⇒ 全額借り入れることができる!

- 中古 住宅の価値<住宅ローンの残高 ⇒ 住宅の価値分しか借りられず、全額返済できない!

このような場合は、住宅の価値より多く貸してもらえる金融機関を選ぶ必要があります。借り換え用の住宅ローンで「住宅の価値✕300%まで」などと住宅の価値以上に借りられる商品を探しましょう。

関連記事

住宅ローンにかかる諸費用をシミュレーション

保証料の違いからシミュレーション

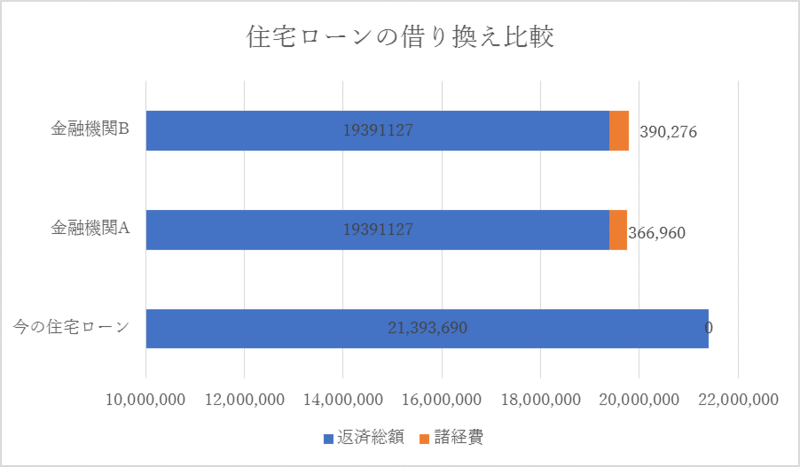

住宅ローンの借り換えにはいくつかのパターンがありました。金融機関の保証料(事務取扱手数料)と諸費用の支払い方です。金利はもちろん重要なのですが、この2点によっても借り換え効果が変わります。そこで今回は、保証料(事務取扱手数料)の違いでどのくらい節約効果が変わるか、シミュレーションしていきましょう。

借り換え条件

住宅ローン残高 1,800万円/金利2.5%/返済額2,139,369円でしたが、金利1.0%/返済期間15年のローンを発見。金融機関Aの手数料は定額324,000円、金融機関Bの手数料は借入金の2.16%。

このシミュレーションします。

| 金融機関A (手数料定額324,000円) | 金融機関B (借入金額×2.16%) | |

| 総返済額 | 19,391,127円 | 19,391,127円 |

| 諸費用 | 366,960円 | 390,276円 |

| 総費用を含めた 借り換え効果 | 1,845,784円 | 1,869,100円 |

金融機関Aは定額タイプ、金融機関Bは定率タイプです。表の一番下が「総費用を含めた借り換え効果」ですが、今回は借入金額が1,800万円でシミュレーションしたため、あまり変わりません。「定額タイプ」は事務取扱手数料が324,000円ですので、借入金額が1,500万円を超えると「定額タイプ」のほうが安くなります。

・借入金額1,500万円 金融機関A(324,000円)=金融機関B(324,000円) ⇒ 同額に

「定率タイプ」でも、「借入金額×1.08%」の金融機関もありますので、シミュレーションをすることでどの金融機関で借り換えると節約効果が高いか判断できるでしょう。

ただし、住宅ローンのシミュレーションは慣れていないと結構時間がかかるものです。今はネットでも住宅ローンの返済シミュレーション、審査申し込みができるので利用してみてください。住信SBI住宅ローンは、返済シミュレーションだけなら3分、仮審査申し込みは10分あれば完了します。

デメリットもしっかりおさえ、住宅ローンを賢く借り換える

低金利時代だからこそ、住宅ローンの借り換え効果あり

この記事では以下の内容を紹介しました。

金融機関のサイトを一つひとつ丁寧に確認するにはどうしても時間がかかります。都市銀行やネット銀行をはじめ、地域によって地銀や信託銀行も選択肢になります。サイトをチェックし、シミュレーションをして比較すれば、どの金融機関が借り換え先として合っているか次第に判別できるでしょう。手間をかけるほどの価値のある借り換えですので、チャレンジしてみてください。

金利が下がっている局面で住宅ローンについて何もしないのが最も損をします。借り換えをしないまでも現在の借入銀行に借り換えを検討しているという旨伝えてみましょう。現在の借入銀行もお客様を違う金融機関に奪われるのは避けたいの、現在の金利にあった金利変更をしてくれることがあります。記事の様に深く検討し時間をつかって借り換えるほどの効果はないかもしれませんが、手間がかからず月々の支払額を減らせる可能性があるので是非トライしてください。繰り返しますが、何もしないことが一番損をします。

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧