{kind=link}

目次

相続税の対策として生前贈与を考えている方に向けて、この記事では生前贈与の基本やそのメリット・デメリットについてお伝えします。

不動産の贈与を受けると税金がかかる

財産を贈与されると贈与税が課されます。贈与税とは個人から不動産やお金・物などの財産を贈与してもらった時にかかる税金のこと。もらった財産に税金がかかる点は同じですが、相続税と贈与税の大きな違いは贈与者が生存しているかどうかです。

不動産を生前贈与するメリット1:やり方によっては相続より節税できる

生前贈与では相続税の代わりに贈与税に該当する場合もあるので、贈与税の課税対象にならない範囲で贈与を行うと、節税対策できることもあります。

相続税も贈与税も累進課税

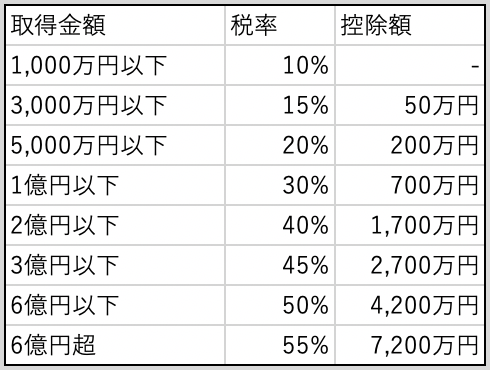

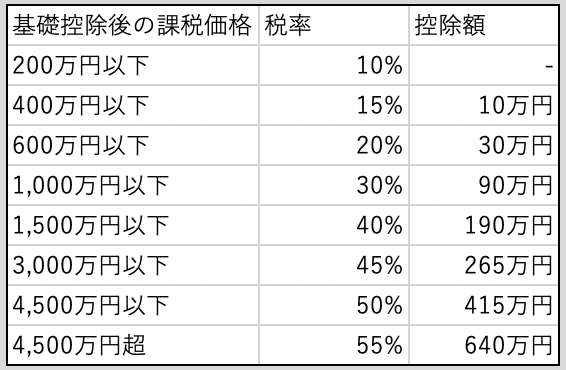

相続税と贈与税は原則として、金額の増加に応じて税率が増える累進課税です。課税相続財産が5,000万円以下の場合の相続税は、10%から20%とそこまで高くありません。一方、贈与税は直径尊属からの特例贈与でも4,500万円を超えると税率は55%。基礎控除も110万円のみです。

そのため、この時点ではあまりメリットがなく、「暦年課税」や「相続時精算課税制度」、「住宅取得等資金の贈与税の特例」などを利用して、はじめてメリットと節税効果が生まれ

ます。

贈与税率

相続税率

贈与の場合の税処理の仕方には「暦年課税」と「相続時精算課税制度」の2種類があります。

相続時精算課税制度

相続時精算制度とは、60歳以上の父母又は祖父母から、20歳以上の子または孫に対し、財産を贈与した場合に選択で利用できる制度です。贈与額に関わらず、特別控除枠2,500万円を控除した残りの贈与額に一律で20%の税金がかかります。

そして、相続発生時にこの時に贈与した金額を相続財産とみなして相続税を計算し、納めた贈与税に過不足があれば還付または追加納付が必要になります。

相続時精算制度は「住宅所得等資金の贈与税の特例」と併用できる

相続時精算制度は「住宅所得等資金の贈与税の特例」と併用できるので、最大で5,500万円まで贈与の時は税金を支払わなくて済みます。ただし、あくまで相続時の精算です。相続時の相続税の計算は贈与時の控除分も相続税の対象にはいってきますので、贈与された金額がまるまる相続財産とみなされて相続税を計算します。

この時点で税金を支払うのは厳しいでしょうから、財産が相続されるまで納税する期日を伸ばしてもらう制度。それが、相続時精算制度です。

相続時精算制度を利用する際の注意点

相続時精算制度を利用する際には、非常に大きな注意点が2点あります。

1つめは、一度適用したら一生この制度で贈与を行わなければならないこと。つまり、今後暦年課税は使えなくなります。具体的に言えば110万円を無税で移転できなくなるのですが……この点に関しては後で詳しく説明します。

2つめは生涯を通じてトータルで2,500万円までしか控除されないことです。仮に一度1,000万円を贈与したら、次の控除額は最大で1,500万円までです。この2点は後々の影響が大きいので十分周知してください。

暦年課税

暦年課税は、1月1日~12月31日までの1年間に贈与された財産に対して課税されます。こちらの制度では110万円を基礎控除として差し引くことが可能です。

基礎控除には税金がかからない

110万円の基礎控除まで税金が一切かかりません。したがって、毎年110万円ずつ贈与すれば、10年で1,100万円の財産を無税で移転出来ます。ただし、毎年同じ時期に110万円ずつの贈与すると、1,100万円を毎年110万円づつ渡していると税務署に判断されてしまうことも。疑われないために、贈与の時期をずらすと良いでしょう。

さらに慎重を期すのであれば、あえて111万円贈与して110万円を控除。そして、残った1万円の贈与にかかる10%の課税贈与額を払う方法もあります。このやり方ならば、1,000円支払う形になりますが、変に税務署から疑われにくくなるでしょう。また、繰り返しになりますが、相続時精算課税制度を利用した後はこの方法で節税は出来ませんので注意してください。

不動産を生前贈与するメリット2:贈与する相手を決められる

生前贈与は、贈与する相手を自由に決められるのがメリットです。相続も遺言書の作成により相続者を特定することは可能ですが、遺言状を作成する前に亡くなったり、遺言書を作成しても相続トラブルが発生するケースはあります。生前贈与によって相続トラブルを防ぐことも可能です。

孫への贈与もできる

生前贈与は、子供だけでなく孫へも贈与することが可能。子供を飛ばして孫へ贈与するメリットは、相続税を一代分なくせる点です。

たとえば、親→子→孫と相続した場合、親と子が亡くなったタイミングでそれぞれ相続税が発生します。一方、親→孫の場合は、子が亡くなった時には孫は親からの相続時に相続税を払い終え不動産を取得済み。新たに相続税を払う必要はありません。

贈る時期も選べる

将来的に価値が上がることが想定される場合、相続まで待っていると価値が上がり相続税も高くる可能性があります。価値が上がる前に贈与することが節税に繋がります。

不動産を生前贈与するメリット3:贈与を受けた相手は早い段階から活用できる

不動産などまとまった財産を生存のうちに贈与することで、受け取った相手は早い段階から活用することができます。

不動産を生前贈与するデメリット1:贈与税がかかる

生前贈与で財産を贈与された場合、贈与税がかかります。贈与税には年間110万円の基礎控除額があり、110万円を差し引いた額に税率をかけて算出します。

贈与税:(課税価格-基礎控除110万)×税率-控除額

祖父祖母両方からというように複数の人から贈与を受けた場合は、贈与を受けた金額の合計額が課税対象です。また、相続時精算課税制度を利用した場合、2,500万円までは贈与時の贈与税が非課税となります。まとまった財産を贈与する際にはメリットがありますが、こちらの制度を利用した場合は後に相続税の対象となってくるので、相続税と贈与税どちらが良いのかを判断しなくてはなりません。

相続税と贈与税、どっちを選ぶべき?

この相続税、贈与税の判断は「今税金が支払えるのか?」という点で決めると良いでしょう。もしも、支払えなければ相続時に精算をする「相続時精算制度」を利用する。そう捉えるとわかりやすいです。

「住宅所得等資金の贈与税の特例」を併用

贈与税を選択した場合、「住宅所得等資金の贈与税の特例」も併用できます。そのため、後々更に大きな金額を贈与してもその時は贈与税を支払わなくすることもできます。ただし、贈与時に控除された2,500万円も相続税計算時の相続財産になりますので注意が必要です。

不動産を生前贈与するデメリット2:不動産取得税がかかる

生前贈与により不動産を継承する場合は贈与税以外に不動産取得税や登録免許税が発生します。これらの税金は、相続の時には発生しません。そのため、相続と贈与のどちらがいいのかの判断は、不動産取得税の支払いも含める必要があります。

なお、相続においては不動産取得税はかかりませんが、登録免許税は低い税率ですがかかります。また、登記を司法書士に依頼すればその費用もかかりますので注意してください。

不動産取得税

不動産取得税とは不動産を取得する際に、発生する税金のことです。土地・建物に対して3%(2021年3月31日までに取得した不動産)、住宅ではない建物の場合には4%課税されます。一定の条件を満たせば軽前措置が受けられる可能がありますので、各都道府県の税金の問い合わせ窓口に確認してみましょう。

登録免許税

登録免許税は、不動産の所有権を贈与者から継承者へ移転する登記に必要です。贈与の場合は、固定資産税評価額に2%が課税されます。登録免許税は相続の場合でも課税されますが、相続の場合は0.4%と贈与に比べかなり低くなります。

生前贈与を受けた不動産の活用方法

不動産を継承した場合の活用法には次のような方法があります。

住む

継承した不動産に本人や親族が住むという方法です。継承者が住むのであれば、そのままの形で使用でき大きなデメリットもなく活用できます。

貸す

上手に活用できれは長期的な不労所得も可能です。ただし、土地や家屋の賃貸はハードルが高いものでもあります。家屋の賃貸であれば、建物の修繕などが必要になることも。初期費用や修繕費用が掛かり、土地であれば立地によっては借り手が見つからないなどのリスクもあります。

売る

売却できれば大きな収入になりますが、立地や家屋の状態によっては、かなりの時間が必要。希望した額よりも安値になってしまう可能性もあるので、仲介不動産選びをしっかりとすることが大事です。

生前贈与を受けた不動産を売却する流れ

不動産を売却するための主な流れは次のとおりです。

1.不動産会社で売却査定を受ける

売却する不動産の価格査定を不動産会社などのプロに依頼します。査定を依頼する前には、おおよそいくらで売れそうなのかを調べるなど情報を集めておくことです。近隣で売りに出されている不動産を調べて、一定の相場知識を付けるようにしましょう。複数の会社に査定を依頼して、金額だけではなくサービスや不動産会社の対応なども比較することが大事です。

2.不動産会社が売却活動を行う

仲介を依頼する不動産会社が決まったら、媒介契約を結びます。媒介契約の種類は主に3種類。一社だけに任せる専属媒介契約・専属専任媒介契約・複数者に任せる一般媒介契約の3種類です。自分がどのような形で売却をしたいのかに応じて、契約内容を選ぶようにしましょう。

媒介契約を結んだら、不動産会社による売却活動が始まります。売却活動が始まると内見依頼が入ってくることも。慌てて掃除や準備をするはめにならないように準備するようにしましょう。売却が思うように進まない時は、売却価格や売却活動について不動産会社と相談しながら進めることが必要です。

3.買主と売買契約を結ぶ

購入希望者と条件が折り合えば、いよいよ売買契約です。不動産会社の宅地建物取引士から重要事項の説明がありますので、取引条件の確認をしましょう。その後、正式に売買契約を結んだら手付金を受け取ることが一般的です。

手付金を受け取ると簡単には契約解除ができなくなります。契約内容に不備がないかしっかりと確認しましょう。売買契約後は引渡し日を確認し、ローンの完済手続きや公共料金の精算・引越しの手配や調整などを早めに行う必要があります。

4.物件を引き渡す

契約後決済が済み、残代金を受領し、物件・鍵を引渡し、不動産会社への仲介手数料を支払い全ての流れが完了します。引渡し時に、建築確認書類や住宅設備などの書類などがあれば一緒に渡せるように準備しましょう。

不動産の生前贈与のメリット・デメリット:まとめ

生前贈与のメリット・デメリット、継承した不動産の活用方法についてお伝えしました。参考にしてみてください。

関連記事