目次

東京や大阪といった都会は実は地方出身者が多いです。では東京に住みながら故郷の肉親が亡くなって相続が発生した場合、どのように実家の売却を進めればいいのでしょうか?相続を迎えた方向けにご説明します。

遠くの実家も不動産には変わりはない

離れていようと近くにあろうと不動産は不動産

佐藤さんは大学卒業後、東京都内の企業に入社し、20代後半で結婚。30歳でマンションを購入して奥さんと二人で暮らしています。30代も半ばを過ぎた頃、大分県の母親から「お父さんが急に亡くなったの」と連絡が届いたらすぐに仕事を休んで郷里へ帰りました。大阪に暮らしている妹夫婦や他の親戚も日本各地から集まってきます。

葬儀が終わった所で今まで考えてもいなかった財産を巡る話し合いが始まります。「相続」です。

- 母「お父さんも子どももいないしこんな大きな家はいらない」

- 妹「地方の業者に任せると好き勝手にやられそうで信用できない」

- 兄「都内の業者に大分の実家の売却を任せてもいいだろうか」

場所が遠い所にある不動産の売却は確かにいろいろと大変です。 今回は相続を迎えた方に向けて遠方にある不動産を売却するケースについて詳しくお話します。

遠くにある実家を相続したら、不動産売却を上手に進める秘訣

売却を始まる前に相続税がかかるのか財産評価をすること

相続が発生した場合、まず相続税の申告納税期限を意識しましょう。相続税は相続発生を知った日から10カ月以内に申告・納税を済ませる必要があります。不動産について考える前に、被相続人の遺産を全て洗い出し、総額を把握しなければなりません。

両親のうち片方がご存命であれば、生前黙って貯金していた現金や株式の金額や、どこの銀行か?など、ヒアリングができるかもしれませんが、父親が亡くなり、次いで母親が亡くなったようなケースですと、残された家族が自力で財産の総額を把握しなければなりません。

不動産に関して言えば、実家だけが所有不動産なのか?ある事例では、亡くなったお父様がバブル時代に値上がりを見込んで北海道の原野を買っていたことが初めてわかることがあります。または自分の家の土地と思っていた部分がお隣の家の土地を借りている場合も。まずこうした財産の洗い出しを行う事が先決です。

相続人の数は本当に家族全員なのかも確認が必要

相続税計算をするとき基礎控除額は3,000万円+(600万円×法廷相続人の数)と決められていますから、相続人の人数を確認しないと基礎控除額が確定しません。

「そんなの、僕と妹の2人しかいないので考える必要もないよ」

そう思うのは当然です。しかし、稀にですが相続の土壇場になって家族全員誰も知らなかった「隠し子」の存在が明らかになることがあります。

そんなこと芸能人だけではないのかと言われそうですが、私が大手不動産業者の営業マン時代扱った相続案件で実際に戸籍謄本を取得して「非嫡出子」の存在がわかり、相続人全員が驚いだ実例があります。その時は弁護士を通じて直ちに相続放棄を申し出るよう、「非嫡出子」へ通知を出し、結果先方が快諾したため事なきを得ました。

ですが、仮に「非嫡出子」の方が「いや、自分も相続人の一人なのだから相続放棄はしない」と言ってきたら話は決して穏便に済むとは限りません。「隠し子」騒動は決して芸能人や超高額所得者だけの話ではないので、相続では徹底的に調べることは調べた方が後々しこりや問題を残さないものです。

関連記事

相続計算ができたら実家の土地建物を徹底的に調査する

一応相続財産と相続人数の洗い出しが終わったら、実家である一戸建あるいはマンションについて調査する必要があります。ここでは主に土地付一戸建を前提にお話しします。まず、土地の全容を把握します。

- 面積は?

- 間口・奥行の長さは?

- 地目は「宅地」か?「畑」「田」など農地の地目のままでないか?

- 地番(住居表示ではなく登記上の地番)は何番か?

- 土地は何筆あるか?(一つの地番の土地を「一筆」といいます)

- 境界は全てクリヤーになっているか?

- 屋根や樹木が越境していないか?あるいは相手側が越境していないか?

主なものを上げてみましたが、例えて言えば「重要事項説明書に記載できる」レベルまで調査するということです。「ここに畑なんかないから宅地だよ」と思っていて部分的に農地になっているなどは地方ではよくあります。不動産業者などの専門家に依頼すべきです。

建物についても徹底的に調査します

- 建築確認申請書や「検査済証」「確認済証」があるかどうか?

- 建築時の図面類は残っているか?

- 建物の家屋番号は?(登記上古い建物が抹消登記されず残っているケースがある)

- 建物が乗っている(所在する)土地の地番に他人の土地は含まれていないか?

- 増改築はあるか?あればその年月日はいつか?

取り急ぎ建物の劣化や状態、シロアリの害などは同時進行で調査を進めておくとして、まず登記上の家屋番号で建物を特定し、所在地番を見て他人の土地の上に建っていないかどうかを把握します。

地方に限らず首都圏内でも戦後の混乱期に空襲の焼け跡から土地を取得したようなケースでは、境界はあいまいで、最悪は公図上存在するのに実際は存在していない、いわゆる「幽霊地」がある場合もあるのです。(※「幽霊が出る土地」でなく公図上・登記上存在するのに実態は存在しない意味で「幽霊地」と呼びます)

地方都市だから、という決めつけではなく、郊外地へ行くと江戸時代から代々受け継いできた農家住宅など、結構土地に関する問題が噴出します。逆に田んぼや畑の方が「国土調査」といって国による調査・測量でキッチリと公図が整理されている土地が多いのです。かえって東京都23区の下町である台東区、文京区や狭小住宅の多い中野区などは地番混乱地域が多いものです。これらは国が随時調査して直しています。

以上、土地と建物調査は「権利証」=「現在の登記識別情報」=「旧登記済証」があれば地番や家屋番号は把握できます。まずいわゆる「権利証」を確認する事から始めて下さい。

母「権利証ってなに?そんなのあったかしら?」

という場合は不動産関連に詳しい司法書士に相談しましょう。

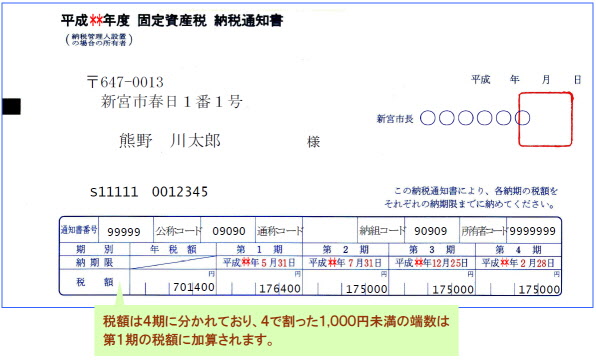

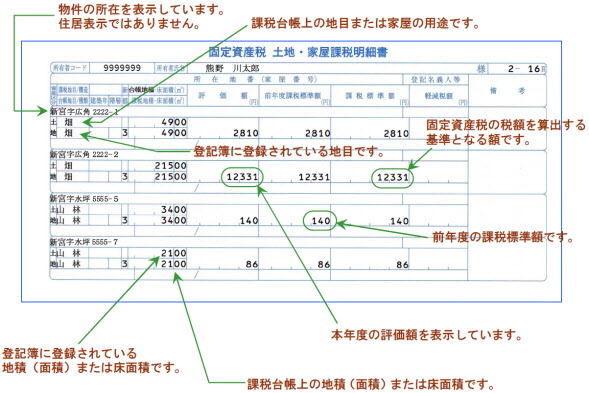

固定資産税評価額の把握を忘れずに行うこと

{kind=link}

建物の相続税評価額は固定資産税評価額 × 1.0 です。従って固定資産税評価額さえわかれば計算は不要になります。被相続人(佐藤さんの亡くなったお父さん)が固定資産税を支払っていた場合、毎年GW前後に市区町村から送られてくる固定資産税納税通知書の中に評価額の一覧表・明細書があるので、そちらで把握できます。

もし納税通知書が見つからない場合、市区町村役場(23区内は都税事務所)へ行って「固定資産税評価証明書」を取得すればOKです。

遠方の不動産を売却する場合の注意点

相続対策については税務の専門家である税理士さんにお任せするとして、遠方の不動産を売却する場合の注意点についてお話します。

不動産屋は地元?それとも便利な東京の不動産屋?

「地元に任せるべきなの?今のマンションを買うときだってネットで探したのだからどこでも同じじゃないのかな?」

不動産の基本はIT化された今でも「地域密着」が大原則です。地元を知り尽くした業者に任せるのがベストだと思います。昔は電話や自宅まで訪問するのが常識でしたが、今はメールだけのやりとりで海外から国内の不動産を売却するのが珍しくない時代です。ゆえに国内ならば連絡もすぐ取れますし、大きな支障はないはずです。

「契約や決済の時にわざわざ大分に帰らなきゃけいけないの?」

旅費などもバカになりませんね。重要な決済時の契約などは基本的に売主と買主双方が立ち会います。

東京の大手業者に任せるべきか?

これは私の経験から思う事ですが、すべては「売却価格」によると思います。

大手業者なら経費負担も問題なく動ける下地はありますが、採算に合わない場合、あちらから断ってくる場合もあります。また「地域密着」の反対で、東京の業者が、仮に九州の大分の一戸建相場など熟知しているはずがありません。それに最低でも物件調査、案内、契約、決済の4回は旅費交通費を掛けて遠方へ行かなければなりません。

不動産業者も営業行為をしていますから、採算性の悪い商売はしたくないのが本音なのです。地方にある実家の売買を引き受けてくれる不動産会社は東京にあるかもしれませんが、不動産業界に詳しい人ならば東京の大手には依頼しません。

遠方の不動産を売却するときは地元業者の地の利を生かすこと

地位密着の原則は相続時でも同じこと

この記事では以下の内容を紹介しました。

今回は相続発生時における遠方不動産の売却についてお話してきました。まず相続税評価額を把握するために土地・建物を権利証記載の地番・家屋番号を使って調査し、建物は特に固定資産税額を把握しておきつつ「被嫡出子」がいないかを調べて相続税計算をして下さい。そして売却する際には大手神話を捨てて地域を知り尽くした地元業者に任せた方が無難だと思いますよ。

関連記事