{kind=link}

目次

中古マンション価格の相場が、大きく上昇しています。そのため、中古マンションの購入を考えている方には、いつが買い時なのか難しく感じるかもしれません。この記事では、不動産相場・築年数などの4つ角度から中古マンションの買い時を解説します。

大前提!中古マンション価格は暴騰している

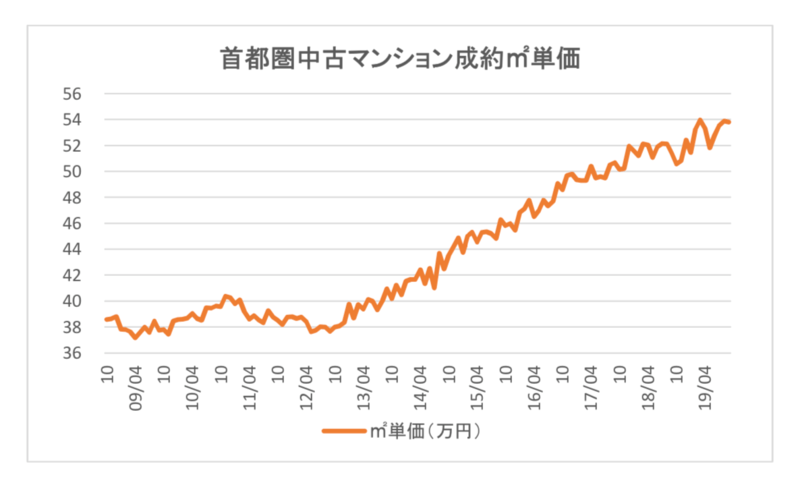

現在も中古マンションの価格は都心を中心に暴騰しています。東京カンテイによる「2019年・主要都市別/中古マンション/70㎡価格推移」によると、首都圏の2019年中古マンション平均価格は前年比で+2.0%、71万円の上昇となっています。

ちなみに、首都圏の内東京都内に絞ると2.4%の上昇で2013年比36.4%、1,336万円も上昇しています。 なお、近畿圏では2019年の1年間で+6.5%で2,330万円、中部圏は+6.7%で1,938万円と大きく上昇しました。これは、2025年の大阪万博開催や2027年の名古屋東京間リニア中央新幹線の開通を見越したものに加え、東京都心の中古マンションが暴騰していることにより、投資マネーが都心から近畿圏や中部圏に移ったと見ることもできます。

超低金利状態がマンション価格高騰理由の1つ

地価が上昇しているとはいえ、日本では超低金利状態が続いています。世界的に見ると日本の利回りは高く、海外投資家の不動産投資が盛んになっているのです。ちなみに、ブラックストーンは2014年に2,000億円で一括購入した不動産に対し、一部追加した上で2017年に2,600億円で売却。2020年になり、また別のファンドが3,000億円で買い戻す形となっており、取引がマネーゲーム化しています。

オフィスビルや賃貸マンションなど商業用不動産の価格推移は、中古マンション価格推移とはまた別の動きをするとはいえ、不動産価格全体で見ると、プラスの影響を受けます。

海外投資家の日本投資は、日本の低金利を理由とした投資であり、今後も過熱していく可能性があるでしょう。すると、今後もマンション価格は高騰し続ける。そう、考えるのが自然です。

金利のインパクトについてフルローンで考えた場合。物件価格3,000万円 金利0.5%の場合月々の返済約8万円金利が上がって物件価格2,180万円 金利2.5%の場合月々の返済約8万円で返済額は全く同じなのに、物件価格の差は820万円も違うのです。物件価格が高騰している場面では価格が高いことに目が行きがちですが、物件価格と金利は必ずセットでみるようにしてください。金利が上がって不動産価格も上がっていく様な現象はバブル期を除いては出現したことがありません。

中古マンションの買い時:4つのポイント

こうした景気環境の中、中古マンションの買い時はいつでしょうか?

中古マンションの買い時を知るポイント①:不動産価格の推移は読めない

株式やFXなど、投資に取り組んだことのある方なら実感できることかと思いますが、株価や為替の推移など素人が読もうとして読めるものではありません。 不動産価格についてもこれと同じことが言えます。

今が中古マンション価格の天井だと思っていても、ここから大きく上昇していくこともあります。一方、中古マンションの価格が暴落し始め底だと思うタイミングがきても、そこからさらに大きく下がっていくこともあるでしょう。不動産価格の大きなトレンドを掴むことは大切ですが、不動産を一番安い時に買って一番高い時に売るのは不可能です。

むしろ、マンション価格の推移を狙いすぎて大きな損を被ることも少なくありません。不動産のトレンドを追いかけるにしても、ほどほどにしておくことをおすすめします。

関連記事

中古マンションの買い時を知るポイント②:住み替えなら不動産価格はあまり関係ない

一方、今すでにマンションを所有しており、別の中古マンションに住み替えるのなら現在の不動産価格はあまり関係ないと見ることもできます。中古マンションの価格が上がっているということは、今お持ちのマンションを高値で売却できることでもあるからです。

ただし、購入時より売却時に価格のほうが高くなっているケースでは、売却で得た利益に対して譲渡所得として所得税や住民税が課されてしまう点に注意が必要です。 マイホームの売却では、3,000万円特別控除や所有期間10年超軽減税率の特例の適用を受けることができますが、住み替えの場合は住宅ローン控除と併用できない問題もあります。

不動産価格の下落時期は、中古マンションの買い時?

一方、中古マンション価格が暴落してからの住み替えは、売却価格と住み替え先のマンション購入価格の両方とも下がっている可能性が高く、こちらも大きな影響はないと見ることができます。ただし、マンション購入時より売却時の価格が大きく下がってしまったようなケースでは、売却代金で住宅ローンを完済できるかどうかが問題となります。

たとえば、5,000万円で購入したマンションが10年で3,000万円まで下がってしまったケースです。買い替え先の中古マンションも安くなっているので問題ないかもしれませんが、住宅ローンを完済するのに1,000万円程度以上の自己資金が求められる可能性もあります。

自分の物件の売却相場を知ろう

今、お住みのマンションがいくらくらいで売却できるのか……簡単にチェックしておくとこの先のプランが見えやすくなるでしょう。そのためには、自分が持っている物件の売却相場を知ることが大切です。売却相場を簡単に知りたいときは、不動産一括サービスがおすすめです。

とくにおすすめなのは、LIFULL HOME’Sが運営しているHOME’Sです。こちらは約2,800社の不動産会社が登録しておりどんな会社なのか説明も具体的です。

中古マンションの買い時を知るポイント③:築年数を元にした購入

景気とは別に中古マンションの築年数の経過が、マンションの買い時になるケースもあります。具体的には、築20年程度の中古マンションで気になる物件があれば、購入を検討してみるとよいでしょう。 築20年の中古マンションが「買い時」と言える理由は以下のとおりです。

中古マンションの価格は、新築から築20年程度にかけて大きく価格が下がっていきます。しかし、築20年以降は価格の下落幅が緩やかになっていく傾向があるため、築20年程度のマンションを購入すれば、購入後にマンションの価値が下がりづらいのです。

中古マンションの買い時を知るポイント④:各家庭により異なる事情

日本国内の景気や海外の動きなど、さまざまなことが要因として不動産価格に関わってきますが、最終的に中古マンションの買い時は各家庭によって異なります。 つまり、不動産価格の推移などはあまり気にすることなく、「家族が増えたから大きな中古マンションに引っ越す必要がある」といったことや、「転職で職場から遠くなったかた職場の近くの中古マンションを購入する」など、それぞれのライフスタイル毎に、必要となったタイミングが買い時だと言えるでしょう。

「安いから買い時」と中古マンションを購入してしまうと、家族が暮らしにくい物件を選んでしまうかもしれません。家に暮らしを合わせるより、暮らしに家を合わせるべきです。

関連記事

中古マンションの買い時:まとめ

この記事では以下の内容を紹介しました。

トレンドポイントを大きく掴んでおくことも大切なことですが、本記事でお伝えした通り、最終的には中古マンションの買い時は各家庭の事情を優先することをおすすめします。

監修者:鈴木 良紀

経歴:東京理科大学卒業。大手ゼネコン、ディベロッパー、不動産ファンドを経て、(株)ウィルゲイツインベストメントの創業メンバー。不動産、法律に広範な知識を有し様々なアセットのソリューションにアプローチ。保有資格:宅地建物取引士、ビル経営管理士、一級土木施工管理士、測量士補。執筆活動:投資僧