{kind=link}

目次

住み替えを検討している方に向けて、住み替えローンの仕組みと注意点について解説しています。実際の商品概要を参考にし、図を使いながらわかりやすく伝えていきます。住み替えローンの基本となりますので、参考にしてください。

住み替えローンの悩みを解決

住み替えする理由はイロイロ

十分調べたにもかかわらず、住み始めると考えていた環境ではなく、住み替えを検討する場合もあるでしょう。住み替えをする理由は、住環境への不満や転勤、親族との同居等による家族構成の変化などさまざまです。最初に住宅を購入したときとは異なり、以下のような悩みが新たに出てきます。

- 現在の住まいをどうするか

- 返済中の住宅ローンはどうなるのか

- そもそも新たに住宅ローンを借りることができるのか

今回は、実際に相談業務に携わるファイナンシャルプランナー兼住宅ローンアドバイザーの立場から、悩みの一つである住み替えローンの仕組みと注意点について解説していきます。

住み替えローンの仕組みと注意点

4つの住み替えパターン

単に住み替えといっても、現在の住宅をどうするか、新しい住宅をどうするかによってのパターンに分かれます。

- パターンA 現在の住宅[売却]⇒新しい住宅[購入]

- パターンB 現在の住宅[売却]⇒新しい住宅[賃貸]

- パターンC 現在の住宅[賃貸]⇒新しい住宅[購入]

- パターンD 現在の住宅[賃貸]⇒新しい住宅[賃貸]

A~Dのうち、主にAで住み替えローンを利用します。条件次第では、Cのパターンもあるでしょう。

住み替えローンの基本的なしくみ

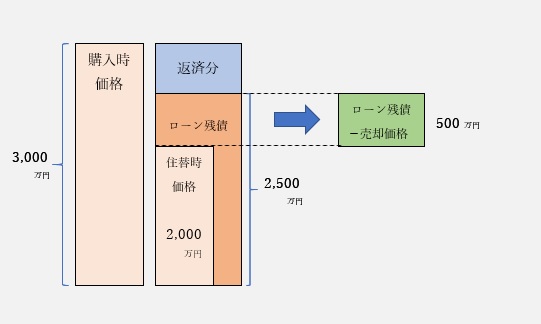

住み替えローンは、住み替えのためのローンですので、新規購入時のローンとは異なる点があります。新規住宅ローンとの違いを意識しながら住み替えローンの基本的なしくみについて見ていくことにしましょう。現在住んでいる住宅の価格は、一般的に住宅ローンの残債価格より低くなります。つまり住宅価値以上の住宅ローンが残っていることになります。

例えば、購入時の住宅が3,000万円で、ローン残債が2,500万円でも住宅の価値が2,000万円なら、住宅を2,000万円で売却すると500万円の住宅ローンが残ってしまいます(図参照)。

この「ローン残債」から「住宅の売却価格」を引いて残った500万円と、新たに買い替える住宅の購入資金を一緒に借りられるのが住み替えローンになります。

関連記事

銀行の住み替えローンを見てみよう

ここで、ある銀行の住み替えローンについて見てみることにしましょう。まず、住み替えローンを利用できる対象者を確認します。

- 満20歳以上満71歳未満で、最終返済時に満81歳未満

- 団体信用生命保険に加入できる

- 保証会社の保証を受けられる

- 安定した収入がある

- 売却する住宅のローンに延滞がない

新規の住宅ローンとは違い、現在の住宅ローンを滞納していないことが条件に見られます。滞納していると住み替えローンが利用できなくなることは注意点といえます。

次に借入れる資金の使い道についての規定を見てみましょう。

- 新規に購入する住宅の取得資金

- 売却予定の住宅ローン返済資金

※賃貸目的では利用できません。

※住宅ローンの返済状況を確認します。

資金使途ですが、売却予定の住宅の箇所に、賃貸目的では使用できないとあります。住み替えローンを利用する場合、現在の住宅は売却しなければなりません。

住み替えローンを注意点

ここで住み替えローンをしようと考えている方の立場にたって、そのほかの注意点を挙げておきます。

買い替え特約を加える

現在住んでいる住宅の売却を近所のA不動産会社に、新しく住む住宅の購入を他都道府県のB不動産会社に依頼するケースが考えられます。現在の住宅を購入した人が現れても、住宅ローン審査で契約が白紙になることがあります。売却が順調に進んでいることだけで、新しい住宅を購入してしまうと大変なことになります。

新しく購入する予定の住宅の契約に「現在の住宅が売却できない場合は白紙になる」という買換え特約を結んでおきましょう。

順調に行かないケースも想定する

住み替えローンの特徴から、ローン残債も含めて借り入れをすることを解説しました。この点だけでなく、例えば以下のような事態も考えられます。

- 現在の住宅価格が予想より低く評価された

- 収入面からローン残債分は借りられなかった

住宅売却がうまくいかないことも想定して余裕資金を準備しておくことをおすすめします。

住み替えローンの3つの主な注意点

- 新規ローンより借入額が増え、家計負担が重くなる可能性がある。

- 売却と購入を同時に行う必要がある。

- 滞納しているとローンが組めないこともある。

住み替えローンは負担が大きくなりがち

キャッシュフロー作成で家計の確認を

この記事では以下の内容を紹介しました。

住み替えローンの仕組みについて解説してきましたが、現在の住宅ローン残高が加わる分、新しい住宅の価格を十分に検討しないと家計への負担が大きくなってしまいます。住み替えローン利用前後で家計を比較してから利用するようにしましょう。

現在の収支だけでなく、10年、20年後の計画を立てることで家計が見えてきます。より良い環境を求めて納得のいく住み替えを実現してください。

関連記事